通用料PE价格回落,PP仍在对抗格局,PVC、硬胶持续发力

上周,国内通用料市场走势持续分化。聚乙烯(PE)方面,由于成交欠佳的情况始终难以好转,价格继续呈回落态势;聚丙烯(PP)方面仍无法走出利好与利好博弈的格局,行情进退两难;聚氯乙烯(PVC)和硬胶走势较好,究其原因,一方面是因为处于供应紧张的大环境下,另一方面则是得益于单体、石化、需求等多方的共同带动。临近月末,贸易商心态谨慎,随行就市灵活报价为主。

预计,短期内市场不会出现明显变化。

PE

上周国内PE市场表现疲软,行情多跌少涨。上周市场并未盼来月末热点的指引。下游厂家坚持按需采购,补仓较为犹豫,实际成交提升困难,始终是制约行情向好的关键阻力。同时,国际原油跌至5个月来新低,及部分石化企业降低出厂价,也给业者心态带来了相当的负面影响。贸易商对后市看法迷茫,不乏让利促销的现象。

预计,短期内的聚乙烯市场可能将面临不小的下行压力。

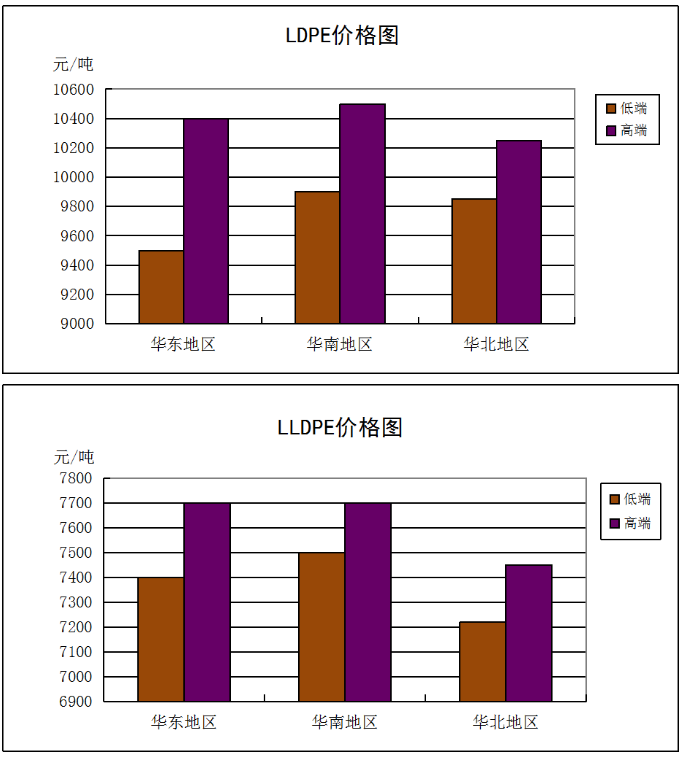

上周末主流价位

LDPE:

华东地区9500-10400元,下跌100元,

华南地区9900-10500元,低端下跌100元,高端下跌50元,

华北地区9850-10250元,低端下跌50元,高端下跌150元;

LLDPE:

华东地区7400-7700元,高端下跌50元,

华南地区7500-7700元,高端下跌50元,

华北地区7220-7450元,低端上涨20元;

HDPE注塑:

华东地区7200-7400元,低端下跌100元,

华南地区7150-7350元,下跌50元,

华北地区7200-7330元,低端下跌50元,高端下跌70元;

HDPE拉丝:

华东地区7350-8300元,低端下跌150元,高端下跌250元,

华南地区7600-7900元,高端下跌100元,高端下跌450元,

华北地区7450-7850元,高端下跌350元;

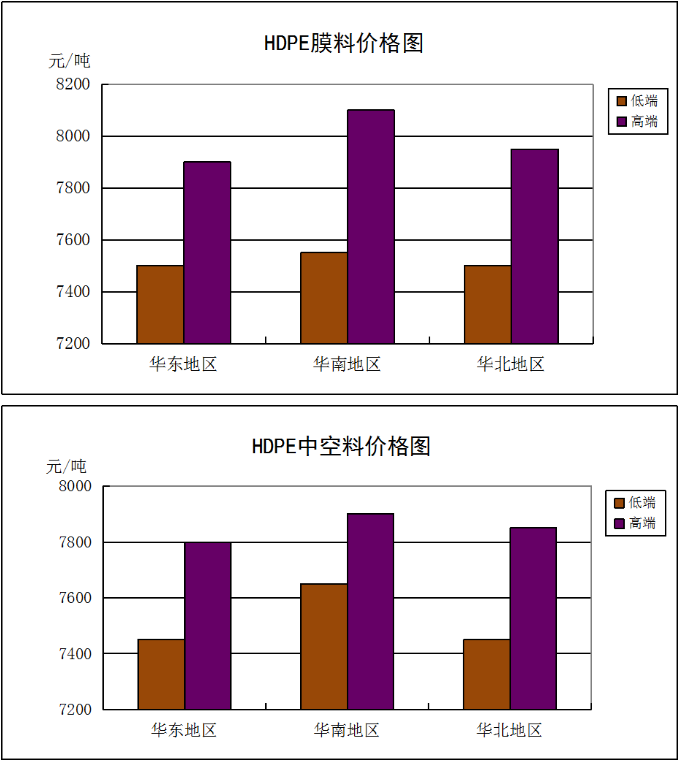

HDPE膜料:

华东地区7500-7900元,低端下跌200元,高端下跌100元,

华南地区7550-8100元,低端下跌100元,高端下跌50元,

华北地区7500-7950元,高端下跌50元;

HDPE中空:

华东地区7450-7800元,低端下跌100元,高端下跌150元,

华南地区7650-7900元,

华北地区7450-7850元,低端下跌100元,高端下跌50元。

PP

上周,国内PP市场总体表现平淡,行情区间内小幅波动。近期PP期货横盘震荡运行,对现货行情指引有限。临近月底石化企业调价不少,成本端支撑作用也较一般。不过尽管场内利涨因素难寻,但考虑到多数已完成计划量,贸易商低报意愿普遍不强,基本顺市、灵活操作为主。成交方面:下游工厂依旧刚需采购,市场整体交投氛围尚可。

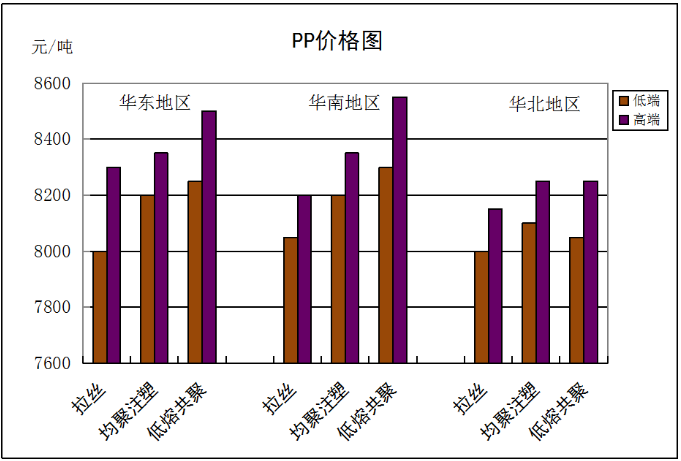

截止上周末,

华东地区:

拉丝8000-8300元/吨,低端持平,高端涨50元/吨;

均聚注塑8200-8350元/吨,低端涨100元/吨,高端持平;

低熔共聚8250-8500元/吨,低端涨100元/吨,高端持平。

华南地区:

拉丝8050-8200元/吨,涨50元/吨;

均聚注塑8200-8350元/吨,持平;

低熔共聚8300-8550元/吨,低端涨100元/吨,高端涨50元/吨。

华北地区:

拉丝8000-8150元/吨,低端涨50元/吨,高端持平;

均聚注塑8100-8250元/吨,持平;

低熔共聚8050-8250元/吨,持平。

PVC

聚氯乙烯(PVC)市场表现较好,行情走高。上周,由于PVC期货连续拉涨,利好现货市场,商家报盘普遍走高。上游石化企业,厂区库存偏低,出货情况良好,报价基本以涨为主。部分厂家库存紧张,暂不对外报价,实盘成交商谈。下游制品企业接货谨慎,对当前高价仍存抵触情绪。

预计,短期内的PVC市场基本维持高位整理为主。

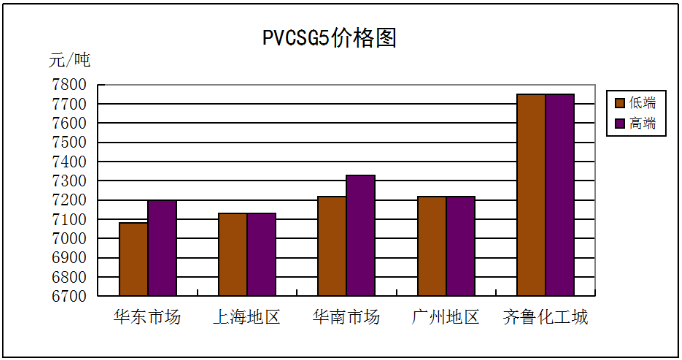

上周末,

华东市场:

SG5报7080-7200元/吨,

其中上海地区SG5报7130元/吨,较周初价格上涨160元/吨;

华南市场:

SG5报7220-7330元/吨,

其中广州地区SG5报7220元/吨,较周初价格上涨100元/吨;

齐鲁化工城S700报7750元/吨,较周初价格上涨100元/吨。

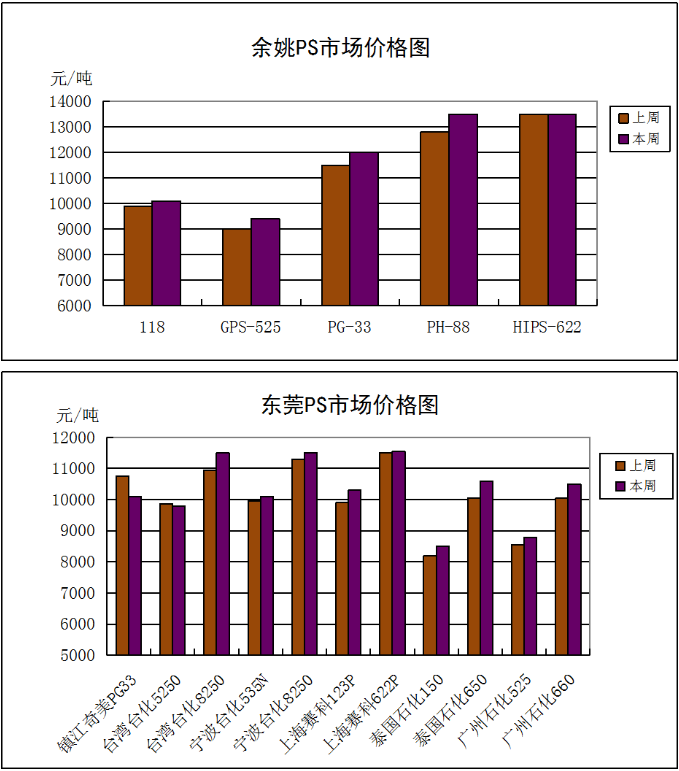

PS

国内PS市场 成本强势支撑 下游刚需配合。上周初,国内PS市场总体走势偏好,部分牌号报价走涨。由于成本面良好支撑及替用ABS需求度提升,商家对后市走势心态略好,灵活操盘,中小下游工厂多数刚需采购,实盘成交商谈。临近上周末,成本面高企继续带给市场较强的支撑能力,商家灵活操盘,谨慎看多,下游工厂刚需配合为主。

预计,本周国内PS市场行情仍有向上调整预期。

上周末,

余姚PS市场

118涨200至10100元/吨,

GPS-525涨400至9400元/吨,

PG-33涨500至12000元/吨,

PH-88涨700至13500元/吨,

以上报价为含税价格。

东莞PS市场

镇江奇美PG33涨150至10090元/吨,PH88缺货;

台湾台化5250报9800-9900元/吨,8250涨550至11500元/吨;

宁波台化535N涨150至10100元/吨,8250涨200至11500元/吨;

上海赛科123P涨400至10300元/吨,622P涨50-100至11550-11600元/吨;

泰国石化150涨300-400至8500-8600元/吨,650涨550至10600元/吨;

广州石化525涨230至8780元/吨,660涨460至10500元/吨,

以上报价均不含税。

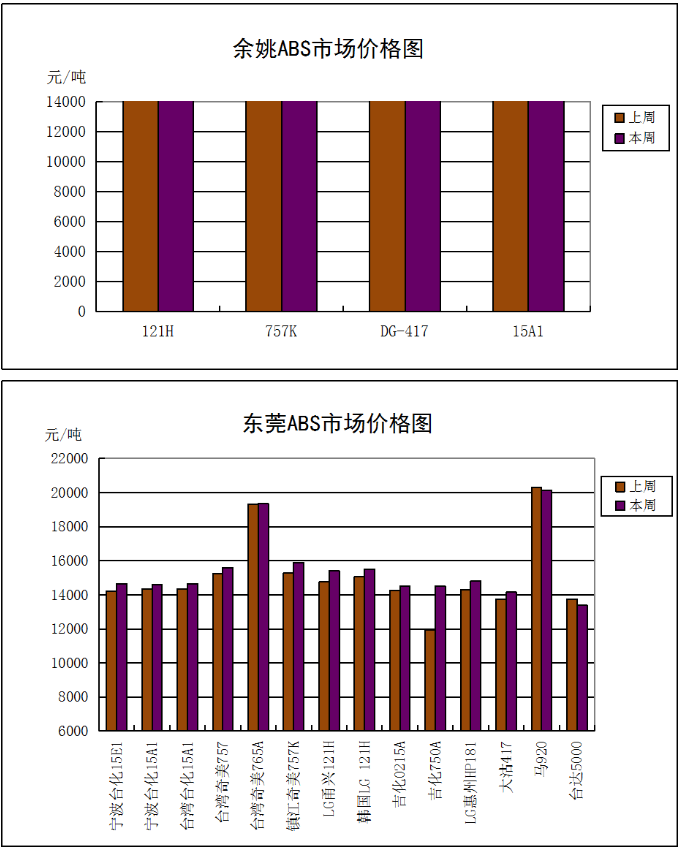

ABS

国内ABS树脂 成本高企 报盘普涨 上周初,国内ABS市场运行气氛偏淡,局部牌号报价涨跌。实际成交表现一般,买卖盘稍显僵持。中小下游观望为主,市场出货较为缓慢。临近上周末,上游单体继续冲高,成本面坚挺。部分石化厂家报盘上调,商家报盘灵活向上调整。中小下游厂家继续观望,市场交投依旧平淡为主。

预计,本周国内ABS市场仍有稳中向上突破预期。

上周末,

余姚ABS市场

0215A暂无报盘,

121H涨200至16400元/吨,

757K涨600至17000元/吨,

DG-417涨500至15600元/吨,

15A1涨200至16000元/吨,

以上均为含税价格。

东莞ABS市场

宁波台化15E1涨430至14650元/吨,15A1涨250-350至14600-14700元/吨,

台湾台化15A1涨300至14650元/吨,

台湾奇美757涨350至15600元/吨,765A涨20-220至19350-19550元/吨,

镇江奇美757K涨600至15900元/吨,

LG甬兴121H涨650-750至15400-15500元/吨,

韩国LG化学121H涨450至15500元/吨,

吉化0215A涨220-270至14500-14550元/吨,750A涨250-300至14500-14550元/吨,

LG惠州HP181涨500至14800元/吨,

大沽417涨400-450至14150-14200元/吨,

马来西亚东丽920跌200至20120元/吨,

台达500涨620至13380元/吨,

以上报价均不含税。

文章来源:中塑在线 入侵删

企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分