PE一周行情,多、空在博弈

上周行情回顾

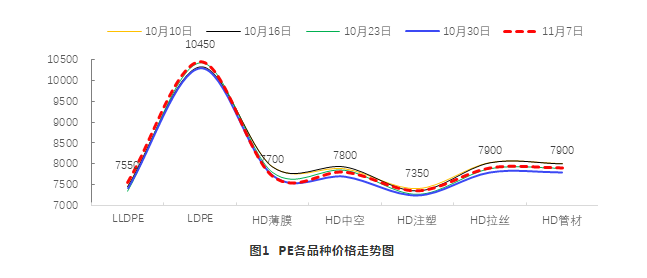

上周PE各品种多数涨100-150元/吨不等。标品LLDPE涨100-150元/吨;非标除HD膜以外多数涨100元/吨附近;LDPE部分涨150元/吨不等。

周度异动-1

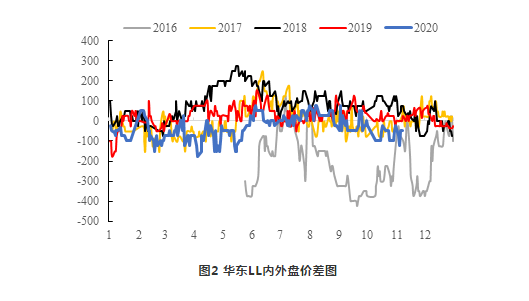

目前华东国产-进口人民币LL保持在-100附近的价差。且从9月份开始一直保持到现在。当前低端菲律宾熔指2LL折合人民成交在7500元/吨附近,中东主流熔指2开口LL人民币成交在7800元/吨附近。据悉:

① 华东区域进口货源相对往年较少。中东货源沙比克、科威特相对稳定,而印度货因为集装箱以及国内需求的恢复到港不及预期,美国LL则因为飓风和检修以及内需的恢复出现了缺失。

② 新装置的投产主要冲击华北、华南为主。

后续关注:

-- 后续LLD到港情况;

-- 万华LL对华东的影响。

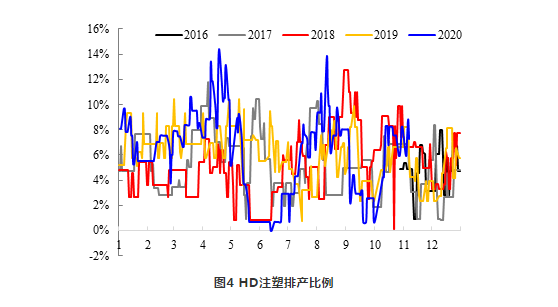

进入10月份,国内HD注塑排产比例由0%附近逐渐走高至9%附近,目前国产低压注塑市场主流成交在7150-7400元/吨,其中华南区域低压成交价格最低。

据悉主要原因:三季度国内新投企业中,涉及HDPE注塑生产企业较多,包括宝来、中化泉州和中科炼化,新装置开车集中产HDPE注塑为主,短时间内市场供应明显增加,而华南受新装置(中科、泉州)低价冲击影响最大,泉州6060/6080、中科6081目前在华南地区价格仅在7150元/吨左右。

后续关注:

-- 进口注塑11月进口情况;

-- 新装置有无转产其他品种。

PE运行方向

近期LL盘面偏强,多头略胜一筹。目前多头逻辑解读如下:11月LLDPE远离交割月的情况下,盘面交易宏观(流动性释放)+微观(线性内、外需恢复提振)的利好,多头认为1月合约存向上修复预期,因此我们看到本周01合约价格往上拉了近200点,与进口LL低端成本保持持平状态。且注意到LL盘面是增仓上涨,只要没有过分偏空的逻辑,我们认为11月多头持可驻守心态。

而空头方面来看的话,在空头筹码不够实锤的情况下(空头并不能找到便宜进口LL货,国产LL方面宝来、万华LL走品质服务路线,“低价”冲击市场并不明显)则采取见缝插针的策略,紧跟市场成交,摸透市场采销规律(周初、月初终端集中采购,周中后、月中后成交转弱甚至熄火)进行阶段性利空。但总归没有握住实质性利空的情况下,向下空间较小。

◆ 短期运行方向:11月偏强震荡为主,但多空割据下,趋势性上涨可能性较小。

短期运行方向:11月偏强震荡为主,但多空割据下,趋势性上涨可能性较小。

企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分