PVC周报:支撑价格走高,华南氛围好转

主要市场描述

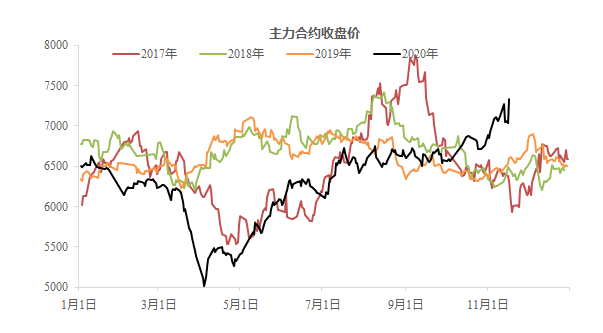

期货市场

华东市场:10月中旬以后氛围明显好于华南和华北市场,仓库库存大幅去化,周五盘面大幅拉涨,基差有所走弱。整体标品强于非标,三型因为货源有限,整体表现强于8型,截止13号,SG8-SG5价差在70(+40),SG3-SG5价差在300(+50)。乙烯料表现强势,乙电价差走扩。截止13号,乙电价差在290(+90)。

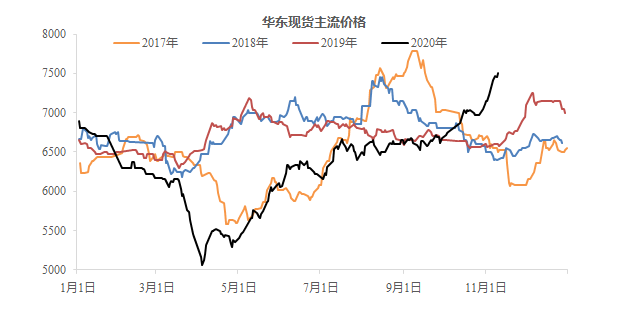

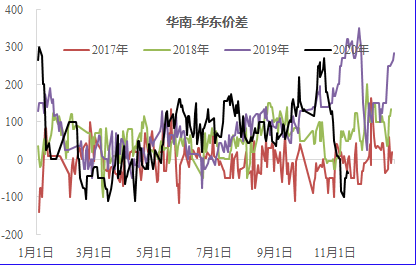

华南市场:10月中旬开始华南氛围转弱,基差大幅走弱,华南-华东价差大幅走弱,甚至低于华东市场价格。周四下午开始,华南氛围转好,投机性有所触发,后续市场到货预计持续偏紧,与华东市场价差不断缩小。

华北市场:整体需求不如华东和华南市场,本周似乎氛围有所好转,下游有备成品库存意愿,开工提升,刚需支撑强劲。上游工厂持续交付出口订单,国内出厂价格坚挺,华北市场价格坚挺。

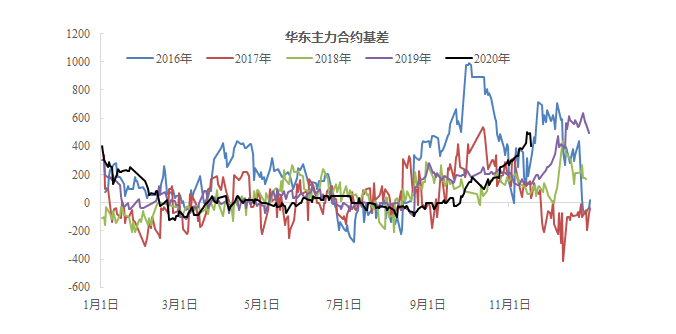

基差

市场现货表现偏强,领涨期货,华东现货周五涨幅不及期货,基差有所走弱,华南、华北现货转强,基差走强。

电石

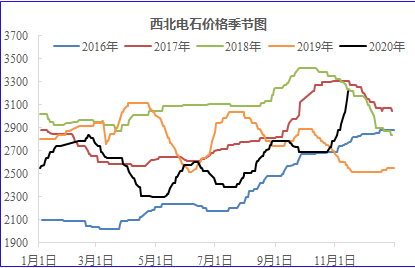

整体大幅上涨,随着PVC工厂检修结束,电石价格仍有上涨空间。

烧碱

供需偏弱,价格偏弱运行,液氯价格继续走高,烧碱利润大幅提升。

基本面

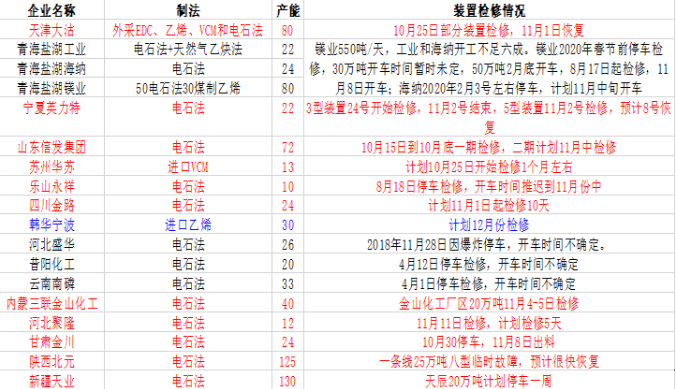

国产供应端

备注:黑色为长停装置;红色为近期有变化装置;蓝色为计划检修装置。

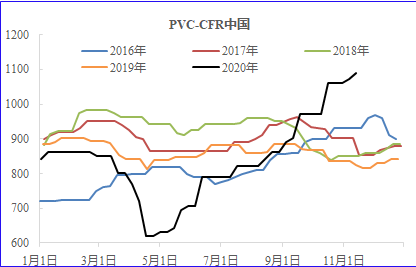

本周,亚洲PVC市场报盘上涨,CFR远东报盘涨20至1090-1092美元/吨;CFR东南亚报盘涨20至1111-1113美元/吨;CFR印度报盘涨20至1180-1182美元/吨。由于供应紧张以及运费上涨,亚洲PVC价格再次上涨。CFR中国PVC价格达到2011年8月以来的最高水平,同时CFR印度价格也攀升至2011年6月以来的最高水平,另外LG化学在丽水的65万吨/年装置受蒸汽裂解装置停产受限,开工下降,进一步加剧了供应紧缺局面,本周亚洲PVC市场报盘上涨。

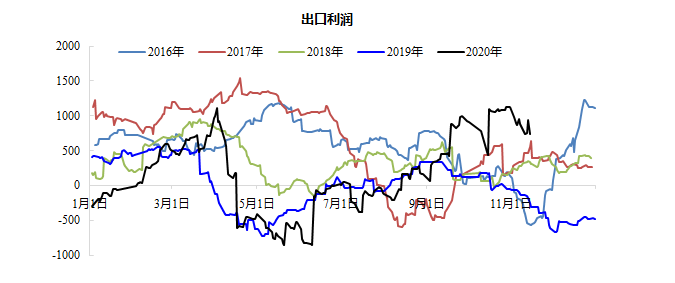

上周电石法 PVC 企业出口成交价 FOB 天津在 990-1020 美元/吨,折算成内蒙工厂出厂价在7100元/吨左右,国内内蒙工厂出厂价格在7000-7050,出口利润非常有限。出口至东南亚海运费大幅上涨(10美金上涨至60-100美金甚至更高),出口接单困难,利润非常有限。本周听闻出口价格上涨到1040-1050美元/吨,折算成内蒙出厂价格在7420左右,出口利润再次扩大。

需求端

◆ 下游工厂

目前市场强基差,期现商落袋为主,高价接货谨慎。

库存端

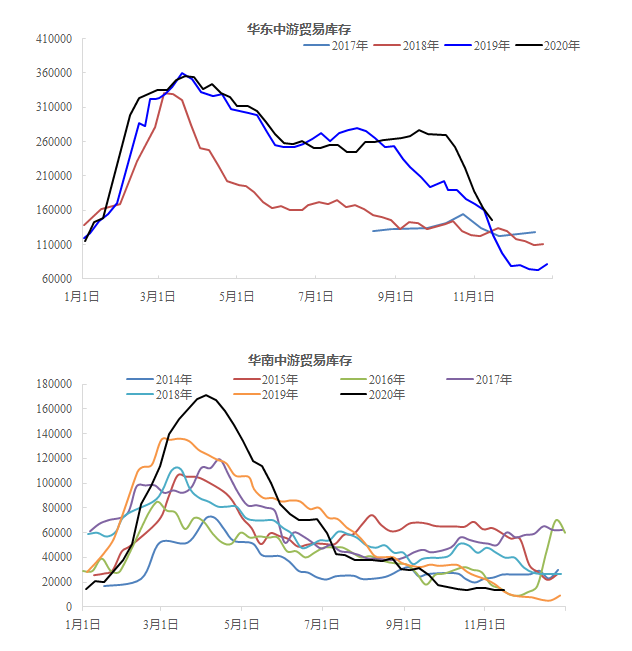

◆ 本周上游工厂剩余可售库存继续去化,较上周减少2.53万吨,远低于去年同期水平。上游工厂整体无库存压力,持续交付出口订单中,基本没有现货,挺价为主。

◆ 本周华东仓库库存继续大幅去化,较上周减少1.66万吨,降幅在10.2%。经过连续四周库存大幅去化,整体库存水平与去年同期基本持平。本周出库表现不错,但是从周中开始仓库到货明显增加,天津港停发延迟至15号,铁路直发和汽运明显增加。华东到货有增加预期,去库幅度会有所放缓。华南有一半以上到货通过海运,天津港滞发对华南地区影响远大于华东,建议现货头寸多放在华南地区。

现象:10月中旬开始,华南市场氛围转弱,市场成交转淡,价格下跌,远期预售难度加大,上周四华东、华南市场价格趋同,周五华南价格低于华东。本周四下午华南氛围有所好转,与华东价格缩小。

影响:华南价格低于华东市场,理论上比价不合理,华东市场价格高估于华南,上涨驱动在减弱,天津港滞发问题预计年前难以彻底缓解,海运占了华南市场大部分到货,那么华南的到货到年前可能都不会明显增加,华南的库存已经绝对低位,目前华东价格高于华南,没有地区调货优势,后面的现货会愈发紧张。

◆ 关注下游开工情况,本周华东下游显示继续跟进乏力,原料库存增加0.4天,开机率下降2.41%,成品库存下降1天,订单下降0.8天。短期来说,目前的订单、开工数据虽然环比有所走弱,但是同比依然处于高位,下游原料库存低位,刚需支撑强劲。长期来说,PVC价格高位可能限制了下游的接单,影响下游开工。

◆ 关注华东库存情况,本周库存去化幅度有所放缓,较上周减少1.66万吨,降幅在10.2%。其中在库下降2.4万吨,在途增加0.8万吨。从周中开始仓库到货明显增加,天津港停发延迟至15号,铁路直发和汽运明显增加。华东到货有增加预期,去库幅度会有所放缓。华南有一半以上到货通过海运,天津港滞发对华南地区影响远大于华东,建议现货头寸多放在华南地区。

◆ 关注华东基差情况,周五盘面大幅拉涨,现货跟涨不及期货,基差出现走弱。但是因为华东市场现货有限,多为预售,基差还需要进一步观察,目前来看现货依然紧缺,基差难以大幅走弱。

核心观点

从整体供需结构来看,PVC表现健康。出口价格进一步上涨,出口利润进一步扩大,出口支撑依然存在,但是受到上游工厂现货紧张、集装箱紧张影响,出口量兑现可能会进一步推迟,预计10月份出口在7万吨左右,11月份可能会达到高峰12万吨左右。

关于新装置,伊东东兴30万吨装置检修结束。青岛海湾40万吨也已经出产品,负荷较低,计划12月量产。万华化学50万吨装置已经出产品,计划11月底量产。德州实华20万吨姜钟法10月中旬已经投产,甘肃金川20万吨11月8日开始投产,两套装置均未出产品。目前来看新产能带来的产量增加难以覆盖出口量。

需求方面,下游订单和开工同比均处于高位,原材料库存低位,刚需支撑强劲,北方有备成品意愿,整体需求有支撑。关注一下需求端的持续情况,华东下游订单和开工环比有所走弱, PVC价格高位可能限制了下游的接单,影响下游开工。

上游工厂现货有限,天津港发货依然不正常,南方到货难以恢复,基差难以大幅走弱。相对而言,海运对华南市场影响远大于华东,周四下午开始华南市场氛围转好,建议现货敞口多放在华南地区。总体来说,短期PVC依然有向上驱动。

文章来源:斗米资讯 如侵删

个人认证|320分

个人认证|320分 个人认证|320分

个人认证|320分 个人认证|320分

个人认证|320分