跨国释放石油超过6000万桶,一百多种原料“暴跌”,暴跌15000美元

多个国家共同释放石油储备,油价不会上涨3%!

美国11月19日当周EIA原油库存变动实际公布增加101.70万桶,预期减少180万桶。汽油库存实际公布减少60.30万桶,预期减少40万桶,精炼油库存实际公布减少196.80万桶,预期减少105万桶,前值减少82.4万桶。

分析师表示,在经历多年投资下降以及全球经济从疫情大流行中强劲复苏之后,多国协调释放储备对价格的影响可能是短暂的。高盛分析师说,协调释储可能会增加约7000万至8000万桶的原油供应,低于市场预期的1亿多桶。

周二晚上,美国官宣释放5000万桶战略石油储备(SPR),以遏制不断上涨的油价。 美国白宫宣布,美国将释放5000万桶战略石油储备,加速销售国会批准的1800万桶SPR原油。 未来几个月内3200万桶原油也将进入交易,未来几年内将回收3200万桶原油进入SPR。 此外,美国正在考虑进一步释放战略石油储备或禁止原油出口,但并未排除所有选择。这相当于美国2.5天的石油消费量。

然而压低油价的努力似乎适得其反。在这一消息传出后,国际原油基准布伦特原油价格上涨3.3%,收于每桶82.31美元。

交易员计算出,油价上涨是因为释放的总量将低于预期,而欧佩克+可能会采取报复措施,扣留比计划更多的石油。此前,沙特阿拉伯、俄罗斯和欧佩克+的其他成员国拒绝了美国一再提出的增加供应的请求。

其他国家的排放计划也相继出台,印度从储备中释放500万桶原油,英国从储备中释放150万桶石油,日本计划释放420万桶石油储备。

这个消息一出,国际原油价格反弹上涨,布伦特原油期货一天上涨3%以上,WTI原油期货上涨2.3%,今天早盘SC原油主力合约上涨4%以上。

石油价格走势与预期大不相同,在美国与其他国家合作释放石油储备之前就已经说过了。 以前油价持续下跌与此有很大关系,但现在经过前期比较长的消化,市场紧张局势得到缓和,利润消失后原油有所回升。

最近,美国的石油价格持续上涨。 根据美国汽车协会的数据,全美普通无铅汽油的平均价格当地时间21日达到3.409美元/加仑(约人民币21.77元),创下7年来最高纪录。

但是,受美国的压迫,原油持续上涨的空间比前期狭窄,另外欧洲和美国部分地区疫情形势的恶化给原油市场的需求带来了压力,下周欧佩克会议的具体增产计划也将继续影响油价。 受多种因素的影响,近期油价和震荡维持强劲趋势,行情反复不定,持续暴涨的概率很低。

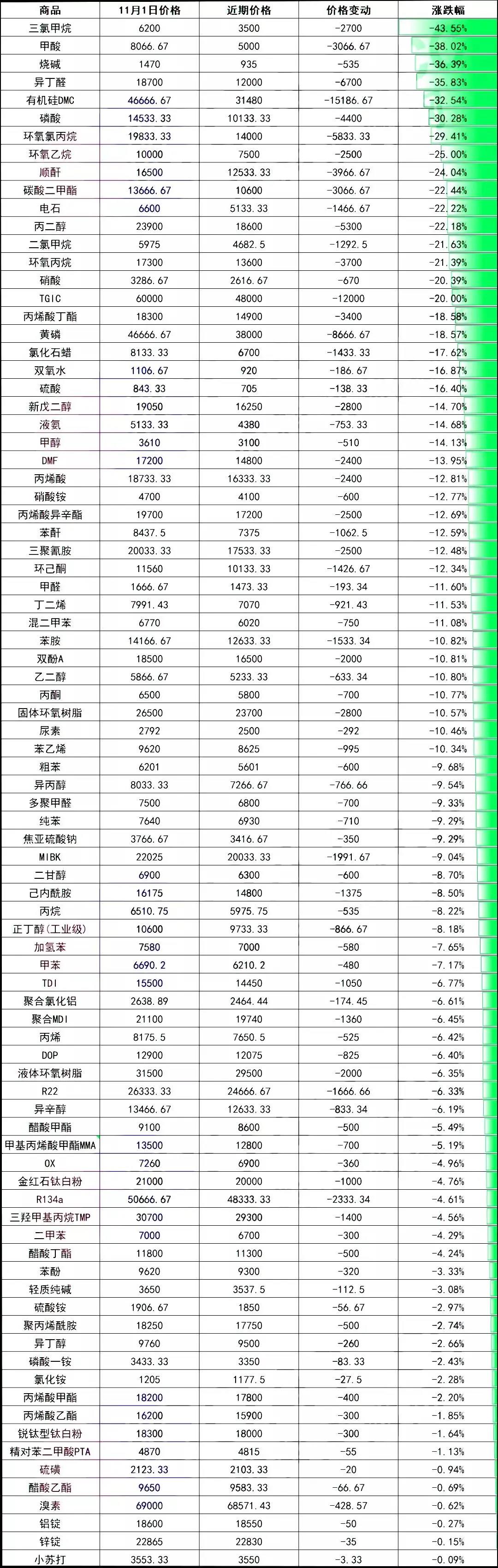

暴跌15000! 100多种化工产品下跌!就这样“腰碎”!

从11月初到现在,许多塑料大幅减少,许多业主感叹:“材料是好材料,但遗憾的是时机不好。” 上游化工原料成本暴跌,是影响塑料的重要因素。

本月,有机硅、黄磷、异丁醛、丙二醇等数百种化工品迅速下跌,其中有机硅价格达到每吨15000元,高于许多化工品的售价。

氯仿报价每吨3500元,比月初报价下降2700元,下跌43.55%。 原料液氯价格大幅下跌,氯仿失去支持,对空调和汽车等氯仿下游制冷剂的需求尚未增长,外贸方面也疲软,因此氯仿价格出现高位松动,持续下跌。甲酸报价为5000元/吨,比月初报价下降3066.67元/吨,下跌38.02%。 甲醇、苛性钠、液氨、硫酸等原料价格运行稍弱,成本支撑严重不足,且以下游企业按需购买为主,甲酸市场商谈重心下降。

苛性钠报价为935元/吨,比月初报价下降535元/吨,下跌36.39%。 上游液氨价格稍弱,每吨下跌100元左右,硫酸、甲醇略有下跌,成本支撑不足,下游甲酸也处于下跌之中,采购意愿减弱。

异丁醛报价每吨12000元,比月初报价下降6700元,下跌35.83%。 华益出厂价每吨下跌2000元,山东振坤出厂价每吨下跌1000元。 上游小幅下跌,下游新戊二醇购买意愿减弱,市场获利因素多,导致异丁醛价格下跌。

有机硅价格为31480元/吨,比月初价格下降15186.67元/吨,下跌32.54%。 上游金属硅的低端模型开始大跌,跌破成本,变成了有机硅单体的上游利空。 有机硅下游订单尚未恢复,无法保证消费量,订单情况不容乐观。

磷酸价格为10133.33元/吨,比月初价格下降4400元/吨,下跌30.28%。 原料黄磷已经下跌至35000-40000元/吨,除了缺乏对磷酸成本的支撑外,需求状况也依然不容乐观,整体市场疲软。

环氧乙烷报价为每吨7500元,比月初报价下降2500元,下跌25%。 由于需求极度疲软,下游单体制造商已经提前放开跌幅抛出商品。

马来酸酐报价为12533.33元/吨,比月初报价下降3966.67元/吨,下跌24.04%。 国际原油大幅下跌,以国内化工行业弱势为主,上游纯苯连续下跌,价格幅度下降,氢化苯市场价格下降,每吨550元。 下游不饱和树脂市场价格下跌,刚买来,接受热情低。

碳酸二甲酯报价每吨10600元,比月初报价下降3066.67元,下跌22.44%。 原料环氧丙烷下跌气氛强烈,成本支撑乏力,下游终端采购头脑平坦,原料虽然还没有库存,但仍有展望的头脑。 现在碳酸二甲酯已经过了本年度的高位,剩下两个月的市场主要在下跌。

电渣报价为5133.33元/吨,比月初报价下降1466.67元/吨,下跌22.22%。 目前,洗块煤价格从前期高位的2300~2400元接近腰斩,电渣配料兰煤整体产业链下行,内蒙古地区限电放松,电渣企业开工负荷上升,且市场供应量相应增加。丙二醇报价为每吨18600元,比月初报价下降5300元,下跌22.18%。 上游买气不足、价格下跌、环氧丙烷价格承压下跌、成本支撑松动、下游开工率下降、需求乏力、场内整体投入氛围普遍。

二氯甲烷报价为4682.5元/吨,比月初报价下降1292.5元/吨,下跌21.63%。 原料甲醇、液氯的价格处于低位,影响了二氯甲烷,制造商二氯甲烷降低了工厂价格。 现在,供给面比前期缓慢,短期内持续弱势状况。

丙烷每吨13600元,比月初报价下降3700元,下跌21.39%。 上游价格下跌,成本支撑弱,下游需求不足,整体呈弱势趋势。

硝酸报价每吨2616.67元,比月初报价每吨下降670元,下跌20.39%。 原料氨支撑重心下降,成本支撑乏力,硝酸厂多急于消化高位库存,终端和贸易商上市情绪欠佳,国内拉动受限,出口受阻,硝酸价压力下降。

另外,黄磷、磷酸、TGIC等化工产品的价格下跌至每吨超过1000元。

为什么要降价? 遇到了成本优势空间,下游需求锐减

塑料价格下跌一方面是成本方面利空的影响,也就是大宗能源方面最近的价格下跌,另一方面与下游需求疲软密切相关。

最近,国际原油价格相继下跌,跌幅创8个月来纪录,WTI原油跌幅6.97%,布伦特原油跌幅4.80%,国内成品油价格也有所下跌。 另外,在发改委“发改委”的强力控制下,煤炭“三兄弟”期货现货进入下行通道,动力煤累计下跌57.86%,焦炭现货第六次降价落地。 作为货物运输重要能源的液化天然气近一个月也下跌了413元/吨,跌幅为5%左右,部分地区开始了本月的第二次降价……

石油、天然气、煤炭价格断崖式下跌,带来能源端利空的影响,市场货源增加带来的供需关系变动也削弱了塑料化工企业的成本支撑力,这无疑是个好消息。 但与此同时,下游行情疲软也给塑料人带来了压力。 正常淡季市场看空情绪强烈,房地产、家电、汽车、铝型材等多个行业咨询意向低迷,市场维持弱势。 结果,塑料企业大幅下调报纸以刺激成交,塑料价格大幅下跌。 在多重重压之下,塑料企业往往会让利润出货,促进资金的回收,期待这笔生意冷清,在资金紧张的冬天有生存之地。

化工产品价格的下跌,受成本端利空的影响,加上近期能源储备导致煤炭、天然气下跌,以及下游需求疲软,使得常规淡季市场看空情绪强烈,市场持续疲软。

个人认证|70分

个人认证|70分 个人认证|70分

个人认证|70分 个人认证|70分

个人认证|70分