聚丙烯PP利润遭受挤压?再生聚丙烯PP表现平稳!

2022年海外通胀局势愈演愈烈,输入性通胀已经令原生聚丙烯市场难以喘息,企业成本居高不下,利润挤压明显冲击企业销售热情。另一方面,再生聚丙烯表现平稳,上涨行情的形成主要集中在3月份,叠加新旧料价差持续拓宽等利好因素支撑下,报盘出现多次调涨。

— 1 —

原生聚丙烯

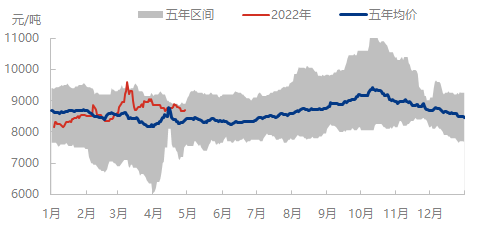

2022年一季度,聚丙烯行情呈现不规则“W”字走势,均价8637元/吨,环比降0.12%,同比降1.83%;其中季度最高点为9600元/吨,季度最低点为8150元/吨。

聚丙烯市场近五年市场价格走势对比

造成一季度行情走势的主要原因是:

1)成本端支撑,全球能源供应紧缺局势叠加俄乌战事,成为助推国际油价及丙烷等一系列原料价格上行主要影响因素。

2)供应端压制。扩能方面,一季度PP集中扩能130万吨,且有三套装置120万吨/年聚丙烯装置集中在华东地区,供应端急速上涨。库存方面,春节之后产业链高库存现象居高不下,两桶油库存春节后同比增加7.61%。

3)需求端拖累。由于一季度面临春节假期且国内经济下行压力凸显下,塑编及注塑等下游新增订单不足制约,一季度塑编开工率同比下降0.28%,注塑制品开工率同比下降7.21%,市场短期要面临来自终端需求疲软压力。

4)物流运输阻碍,上海、苏州、吉林等地突发疫情导致全城封锁,当地物流运输环节处于中断状态,严重阻碍产业链库存传导。

(数据来源:隆众资讯)

2022年一季度煤制聚丙烯利润最佳,虽然呈现亏损数值,但却是五种不同原料类别中利润最好一类,达到负117.17元/吨,煤制聚丙烯利润环比增幅最大,达到94.70%。

— 2 —

再生聚丙烯

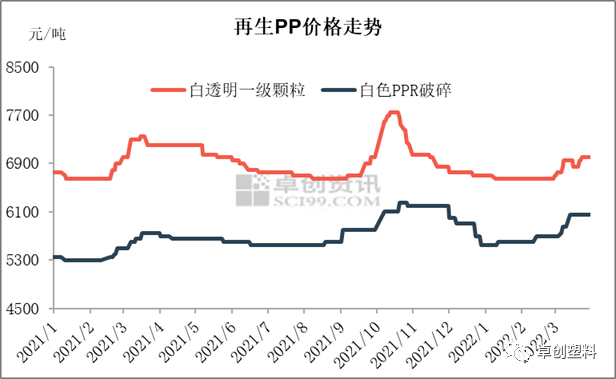

进入2022年以来,再生PP受下游制品企业新增订单较少制约,出货压力较大,价格延续2021年低位水平,即6650元/吨。即便春节归来后,下游需求跟进缓慢,企业生产积极性不高,主动报盘意向较低,多数仍延续节前价格。

但进入3月份之后,在下游开工率逐步回升,叠加新旧料价差持续拓宽等因素带动下,报盘进入上涨通道。

根据卓创资讯估价数据显示,再生PP山东市场白透明一级颗粒在一季度末价格收于7000元/吨,整体上涨350元/吨,涨幅在4.48%。江苏市场白色PPR破碎料一季度末价格收于6050元/吨,上涨500元/吨,涨幅高达9.01%。

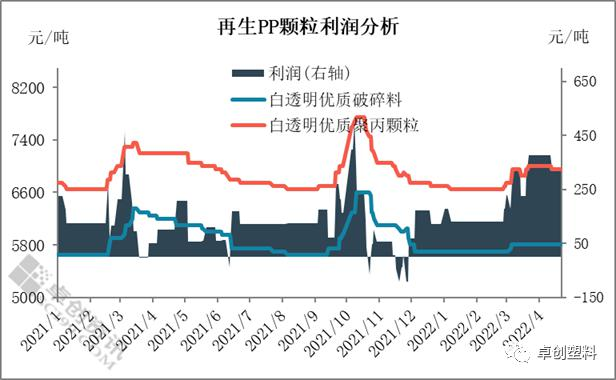

进入4月,再生聚丙烯下游行业订单跟进不足,加之部分地区运输不畅,实盘推进缓慢。上游破碎料方面,尽管破碎料供应偏紧,但颗粒企业对其压价限收,从而压制成本面上涨,本月破碎料价格变化不大。因此4月份再生PP行业利润仍在相对合理区间。

4月白透明一级颗粒利润空间较3月增加,截至月底本月平均利润在347元/吨,较上月增加53元/吨。尽管本月上游破碎料供应偏紧,企业报盘较坚挺。

但颗粒工厂出货难度较大,谨慎压价采购破碎料,上游成本面得以控制,企业利润回归适中水平。值得注意的是,本月需求面偏弱,企业成交量有限,且多种附加成本较高,再生PP企业整体盈利状况不佳。

(内容来源:隆众资讯、卓创资讯)

企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分