中国石油的消费新趋势

石油消费途径主要包括2个,约2/3用于交通运输燃料,其余1/3作为工业生产原料。2019年,我国加工原油6.52亿吨,生产成品油(汽、煤、柴油)合计3.6亿吨,占加工量的55%,仍然是石油消费的主要领域。但综合考虑经济增长率、汽车保有量及限行措施、新能源汽车替代等因素,我们认为,石油的能源属性日益减弱,材料属性逐渐增强,即未来石油资源用于能源领域将逐渐减少,用于化工材料领域将逐渐增多,石油消费将由“能源化”时代迈入“材料化”时代。

1我国石油消费格局

我国石油主要用于能源、化工材料两大领域。2000年,我国石油消费总量约2.2亿吨,用于能源和化工材料领域分别为1.9亿吨和0.2亿吨,分别占石油消费总量的86%和9%。随着我国工业化和城镇化进程加快,工矿企业所需的燃料增加,拉动石油的燃料需求快速增长,2017年达到4.1亿吨,占石油消费量的比重为70%。化工材料领域的石油消费也高速增长,消费量由2000年的0.20亿吨增长至2017年的0.99亿吨,占石油消费的比重较2000年提高8个百分点,至17%。

目前石油的终端消费主要用做交通燃料。分品种看,汽油消费主要由乘用车保有量的快速增长拉动。2000年以来我国乘用车经历了爆发式增长,至2017年,保有量增速始终保持在10%以上,拉动了我国汽油消费快速增长;2018年起,我国乘用车销量由高速增长进入到平稳增长的换档期,汽油消费进入中低速发展阶段。柴油方面,因我国大宗商品需求基数较大,交通运输用油得到有力支撑。我国地域辽阔,资源供给与需求呈逆向分布,催生了大宗商品的物流运输需求,加之电商、快递行业迅速发展,进一步推高货物周转量,拉动油品需求。煤油消费主要用于旅客航空出行。2000年以来,民航旅客周转量平均增速达到15%,支撑煤油消费成为成品油中增长最快的油品。随着我国居民收入和消费品质不断升级,加之民航运输和机场保障能力不断加强,我国民航周转量仍将保持高速增长。

2我国石油需求展望

2.1汽油、煤油和柴油需求预测

2.1.1汽油

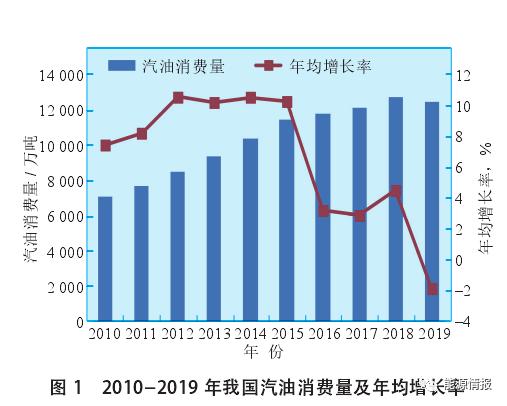

汽油消费已由高速增长转向中低速增长,增速进入换档期。2008–2018年,随着国内经济增长、国民收入水平提高以及公路基础设施建设的加速推进,汽油表观消费量快速增长,特别是“十二五”期间以8.2%以上的年均增速高速增长,近3年回落至3%上下。2019年我国汽油表观消费量达为1.25亿吨,约为2010年的1.76倍。2010–2019年我国汽油消费量及年均增长率见图1。

中长期我国汽油消费将保持中低速增长。综合考虑乘用车增速、百公里油耗、燃料甲醇、燃料乙醇、煤制油、电动汽车等替代能源等因素的影响,综合预计2025年、2030年、2035年我国汽油需求分别为1.58亿吨、1.52亿吨和1.34亿吨。

2.1.2煤油

民航业的发展将推动我国煤油需求快速增长。改革开放以来,我国煤油消费量以年均5%以上增速稳定增长,从1980年365.9万吨增至2019年3870万吨,90%以上消费来自民用航空业。2010–2019年我国煤油消费量及年均增长率见图2。根据民航周转量与煤油需求之间的关系,测算2025年、2030年和2035年国内煤油需求预测值分别为5922万吨、7659万吨和8892万吨,2021–2025年、2025–2030年、2031–2035年的年均增速分别为7.52%、5.51%和3.19%。

2.1.3柴油

我国柴油需求已经进入平台期。根据国家统计局数据,2008–2015年,国内柴油消费量年均增速达到4.3%。随着国家对国内经济结构调整的力度不断加大,国内经济增速进入换挡期,由过去的经济高速增长逐步转变为中速增长,2016年柴油消费甚至出现负增长。2019年,我国柴油表观消费量为1.46亿吨,同比下降8.3%(见图3)。

经济发展将由高速度转为高质量,柴油需求弹性将延续长期下行趋势。中长期我国柴油需求将从平台水平开始下降。综合考虑GDP、城镇化率、商用汽车保有量等因素,预测中长期国内柴油需求,2025年、2030年、2035年分别为1.42亿吨、1.27亿吨和1.15亿吨。

综上,2025年、2030年、2035年我国成品油需求预测分别为3.59亿吨、3.55亿吨和3.38亿吨。

2.2化工材料用油(化工轻油)需求预测

石油另一主要消费领域为化工轻油,用于生产烯烃、芳烃等大宗基础化工原料,进一步生产化工材料。其中乙烯和对二甲苯(PX)是化工轻油消费的主体,本文通过对两类产品的需求进行分析预测,进而测算化工轻油的需求量。

2.2.1乙烯

近年来国内乙烯消费保持持续增长,乙烯当量消费量从2010年的2960万吨增长至2019年的5271万吨(见图4),2019年当量自给率为45.8%。

预计2021–2035年,国内乙烯需求量将稳定增长,但增速将有所放缓,到2025年、2030年和2035年国内乙烯需求将达到6100万吨、7400万吨和8600万吨,2021–2025年、2026–2030年、2031–2035年的年均增长率分别为5%、4%和3%;考虑到乙烯原料仍有其他来源,预计2025年、2030年、2035年对化工轻油需求量分别为0.96亿吨、1.21亿吨和1.45亿吨。

2.2.2PX

近年来国内PX消费持续增长,表观消费量从2010年的957万吨增长至2019年的2950万吨(见图5);2019年净进口1498万吨,自给率仅49.2%。预计2021–2035年,国内PX需求量将稳定增长,但增速将有所放缓,到2025年、2030年、2035年国内PX需求将达到3800万吨、4400万吨和4800万吨,2021–2025年、2026–2030年、2031–2035年的年均增长率分别为4.8%、3.0%和2.0%;2025年、2030年、2035年对化工轻油需求量分别约为0.37亿吨、0.47亿吨和0.55亿吨。

2.3 石油需求预测

根据以上分析,预计2025年、2030年、2035年国内市场石油消费需求为 6.57 亿吨、6.99 亿吨和7.17亿吨。从消费角度出发,借鉴发达国家经验,影响石油消费峰值的关键因素包含经济总量及其结构、人口发展、城镇化率、工业化阶段、替代能源等。

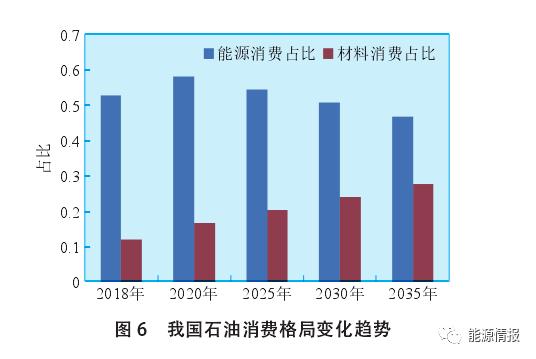

按中国目前发展状况来看,替代能源的快速发展将在一定程度上抑制成品油需求的增长,成品油将于 2025 –2030 年间达到峰值,但化工轻油需求仍持续维持较高增长。因此,我国石油消费仍存在一定增长空间,但其消费格局将发生巨大变化,即由生产成品油转向生产化工材料(见图6)。

3 深度炼化一体化是转变我国石油消费格局的重要举措

深度炼化一体化是“石油材料化”的实现途径,也是转变我国石油消费格局重要手段,能够从根本上提高我国资源综合利用水平和基础化工材料的自主保障程度。我国炼油和化工协同发展水平低,2018 年炼化一体化率仅约为11.7%,导致资源浪费、物料能耗高、市场竞争力弱。目前,216 家炼油企业中仅有22家实现了炼油、乙烯、芳烃联合生产。

乙烯、芳烃是与工业生产和人民生活息息相关的重要基础原料,过度依赖进口恐危及产业安全。近些年,由于生产能力不足,我国乙烯消费一半左右依赖进口,芳烃中的主要产品PX自给率近年更是持续下滑,2019年仅为49.2%(见图7)。

炼化一体化在满足油品需求的同时,能够增加乙烯、芳烃的原料供应,不仅是提高资源综合利用水平的有效途径,也是构建合理完整的石化产业体系、维护国家产业整体安全的重要手段。除成品油外,乙烯、PX等重要基础化工原料也必须立足国内为主,保障供给。

综上分析,未来我国乙烯、PX需求仍有较大增长空间,亟需在优化炼油能力结构的同时,结合石化产业布局优化调整,将我国成品油有效供应能力控制在合理的水平上,保障乙烯、芳烃等化工材料用油。因此,我国石油消费应坚持深度炼化一体化,最大程度实现原料、产品、能源的互供互用,上下游协同发展,尽量将稀缺的石油资源“吃干榨净”,重点保障我国日益增长的基础化工原料需求,增强石化产业整体竞争力,力争2025 年一体化率提高至 25%,2030年达到 30%。

4 严控新增炼油能力、淘汰低效落后产能、实施深度炼化一体化“三管齐下”,切实扭转我国炼油产能过剩局面

目前恒力石化、浙江石化(一期)已经投产,华北石化扩建也已完成,2019年新增炼油产能约4 500万吨/年,全国炼油总能力已达8.58亿吨/年。未来几年,随着中科炼化、盛虹炼化、浙江石化(二期)、广东石化等一批炼化一体化项目陆续建成投产,我国炼油能力还将继续增长,预计 2020 年将达到 8.68 亿吨 /年;2020年后,还将新增 0.92 亿吨/年,若不加大淘汰低效落后产能力度,预计2025年我国炼油产能将达到9.6亿吨/年。2018年国内消费成品油3.35亿吨,出口5864万吨,占产量的16.3%。未来国内成品油市场消费空间增长缓慢,若仍按照现有成品油产率水平,油品将面临严重产能过剩的局面。

严控新增炼油能力,指新增原油一次加工能力时,需按照减量置换原则关停相应能力;淘汰低效落后产能,现有一次加工能力低于 500 万吨的燃料型炼厂限期关停或转产;实施深度炼化一体化,现有炼油企业应加大炼化一体化改造力度,尽量少产成品油、多产化工原料;新建炼油能力需配套乙烯、芳烃等化工装置,少产或不产成品油至30%以下、多产化工原料至65%以上。只有这样,才能切实扭转炼油产能过剩的局面。另外,虽然我国成品油生产立足于满足国内需求为主,但考虑到目前已经形成的炼油能力,在维持国内油品供应安全的前提下,仍需适时研究出口一部分成品油参与国际竞争的可能性。

5 多元化原料生产化工材料将作为石油消费的战略性补充

乙烯是石油作为工业生产原料的主要消费领域。近些年,我国乙烯原料多元化步伐有所加快,除采用石脑油为原料外,以煤、甲醇、乙烷及以其他轻烃为原料生产乙烯的装置增多。目前,我国乙烯工业原料仍有约80%来源于炼厂。

以石脑油为原料生产乙烯仍具有一定相对优势,在生产乙烯的同时,可产生丙烯、丁二烯和苯等高附加值化工原料,其经济性在炼化一体化乙烯装置中体现尤为明显。以煤、甲醇、乙烷及其他轻烃为原料的乙烯装置,只能生产乙烯单一产业链产品。

总体来看,在石油作为能源消费日渐减少的情况下,作为乙烯原料消费应逐渐增长,且将逐渐发展成为石油消费的主要领域,占乙烯工业原料的65%~70%,其他原料生产乙烯只能作为石油制乙烯的战略性补充。

6 石油消费产业安全应纳入新时期石油安全的重要内容

新时期我国石油安全是内涵不断丰富、外延不断拓展的综合安全体系。多年来形成的石油安全观是一种基于霸权理论和地缘政治思维的安全观,赋予了石油较多的国家战略和地缘政治色彩。

除传统石油安全中的供应、价格和通道安全之外,也要重视石油消费结构变化问题。供给和消费牵动国内外市场,传统石油安全的概念已无法充分解释我国现在面临的石油安全问题,也无法正确引导当今我国的能源生产和消费革命。我国迫切需要从石油消费视角重新审视石油安全的内涵。

石油作为全球第一大消费能源,虽然未来将减少在交通燃料领域的消费,但不影响其在化工材料领域的使用,石油的消费需求不会消失,只是消费结构从能源转向材料。从相关产业发展来看,我国炼油工业目前总规模仅次于美国居世界第二,技术、装备、产品质量水平均达到国际一流,生产的油品及化学品已服务于国内国际两个市场。保障石油消费产业安全,应作为新时期石油安全观的重要组成部分。

我国石油需求大量依靠外国进口,对石油的消费应该迎来新趋势。

文章来源网络 如侵删

企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分