这个原材料毛利超60%,年内涨价40%

大A股近日又被“吊打”,亚洲股市普遍上涨,日经指数、韩国指数涨超2%,恒生指数翻红,印度、印尼、越南、泰国股市都是红的。

半导体、新能源汽车倒了,煤炭、钢铁、有色、化工等顺周期板块被轮番炒作,从历史来看,年底周期股往往会有一波短期上涨。

年底顺周期板块上涨逻辑似乎更强,一方面,国内经济的强势复苏,PPI、制造业PMI指数走强;另一方面,下游建筑、家电、汽车需求向好,助推上游原材料量价齐升。

比如,化工行业的有机硅3个月涨价30%,维生素、钛白粉、氨纶等均出现明显涨价;基本金属铜、铝、锌,以及新能源金属锂价格触底反弹;煤炭价格持续修复,钢材价格平稳。

化工产品景气度持续上升,持续受益于涨价潮,恒力石化、合盛硅业、华鲁恒升、万华化学等化工股持续上涨,表现不弱于消费股。

其中,钛白粉股价刚刚启动,有可能成为接下来涨价概念的BOSS!

目前钛白粉价格还在持续上涨,硫酸法金红石型钛白粉市场主流报价为14000-15500 元/吨,锐钛型钛白粉主流报价为 11800-13200元/吨,氯化法钛白粉目前报价为16500-18000 元/吨。

钛白粉涨价很大一部分原因来自上游钛精矿价格暴涨,目前钛精矿价格1970元/吨,年内上涨40%;同时钛精矿价格传导至钛白粉,年内涨幅超过20%。

1、从供给端来看

全流球钛铁矿原矿资源主要集中在澳大利亚、中国、印度、南非和肯尼亚,占据全球储量的77%,行业集中度较高。

国内CR4(攀钢、龙蟒、安宁、太和)和海外CR4(力拓、Iluka、Tronox、Kenmare)均为60%。

我国钛精矿产能约450万吨/年,近几年来产量平稳,产量很难再大幅增长,难以满足下游需求。

我国钛精矿对外依赖度较高,海外主流钛矿厂商产量下行,导致钛精矿供应紧缺,Q3 中国钛精矿进口量环比下滑14.5%。

海外钛资源逐步枯竭、品位下降,同时缺乏资本开支。Sheffield、Base项目由于疫情影响,预计最快也要2023年才能释放增量。

原预计2021年底投产的力拓南矿在当地暴力活动、疫情轮番影响下前期工作至今仍暂停。

2020-2022年期间,基本仅有 Kenmare 的30万吨钛精矿增产较为确定。

2、从需求端来看

钛白粉广泛应用于建筑、汽车等领域,二季度开始下游需求持续恢复。钛白粉与经济景气度高度相关,随着全球经济的复苏,需求有望持续上升。

钛白粉每年自然需求增长约20万吨,对应钛精矿(全部折算为47)需求96万吨增长。Kenmare每年不足15万吨的钛精矿增量,仅能满足约6万吨钛白粉的需求,因此行业需求远大于供给,未来很可能继续涨价。

东兴证券预计钛白粉产业链将进入为期 3 年的景气上升通道。目前钛精矿价格强于钛白粉,行业龙头业绩将率先修复。

3、产业链龙头企业

钛白粉产业链上市公司有龙蟒佰利、中核钛白、安宁股份等,安宁股份位于上游钛精矿环节,龙蟒佰利、中核钛白则是下游钛白粉龙头。

1)龙蟒佰利是亚洲第一、全球第三的钛白粉龙头,掌握业内领先的氯化法技术,拥有最全的配套设备,低成本以及高价格弹性优势,未来有望成长为全球第一钛白粉龙,并向钛原料、钛金属产业链延伸。

2)安宁股份处于产业链上游,是国内钛精矿龙头,背靠国内钛矿资源战略要地攀西地区,钛精矿产量占全国总产量10%以上,市场销售额国内第一,对钛精矿价格有较强的定价权,随着钛精矿价格上涨,业绩有望大幅增长。

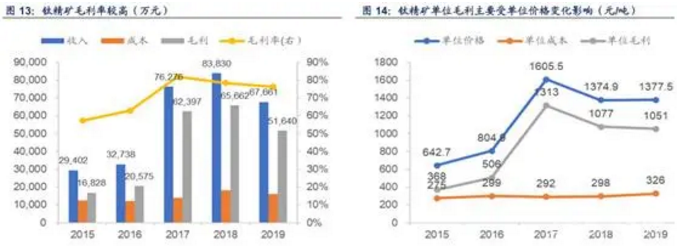

其综合毛利率超60%,毛利率行业之最,钛精矿毛利率为75.6%,资产负债率降低(三季度为15.26%),业绩大幅提升(前三季度实现归母净利5.2亿元,同比增长31%)

3)中核钛白是国内钛白粉第二龙头,拟在新疆投资100亿建设年产200万吨富钛料项目。

3)中核钛白是国内钛白粉第二龙头,拟在新疆投资100亿建设年产200万吨富钛料项目。

企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分