关于丁二烯的未来猜想

导语

2020年开始,国内丁二烯新增产能释放速度加快,未来五年丁二烯仍有批量装置投建,国内货源供应继续增加。需求方面来看,截至目前,我国丁二烯下游主要仍以传统下游行业为主,顺丁、丁苯、ABS、SBS、丁苯胶乳、丁腈胶乳、丁腈橡胶及MBS等仍是丁二烯主要的下游消费领域。

但随着后期越来越多的大乙烯装置投产以及终端需求的持续增长,丁二烯下游行业也在不断的扩张。未来五年丁二烯下游消费结构也将出现明显的调整,在需求的不断增加下,丁二烯国内货源供应或许也没有大家想象中的宽松。

丁二烯下游消费领域现状

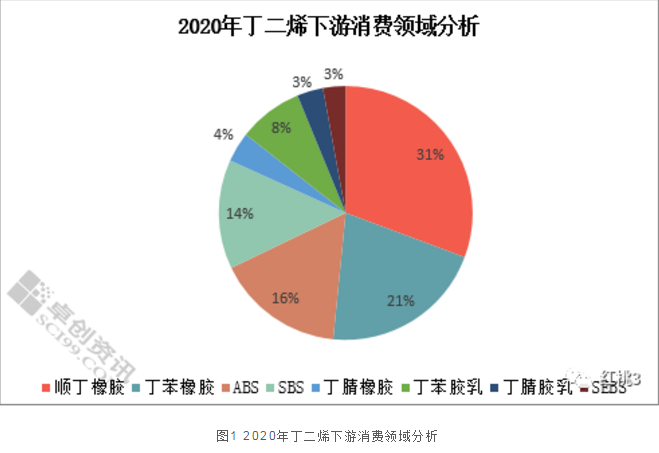

近几年中国丁二烯消费量维持增加趋势,2020年丁二烯消费量在380万吨附近。2020年多数下游行业需求均有增加,尤其是主力下游合成胶行业。2020年丁二烯下游消费领域来看,并无发生明显变化。

顺丁橡胶仍然是丁二烯最大的下游消费领域,丁苯橡胶位居第二位,其总占比较2019年提升3个百分点。ABS位居第三,占比16%,较2019年稍有下滑。

SBS、SEBS占比持平2019年在14%、3%,丁苯胶乳、丁腈橡胶占比亦较2019年小幅下滑。丁腈胶乳占比小幅提升,2020年丁腈胶乳需求良好,但是由于目前国内体量相对偏小且对丁二烯单耗略低,导致其对丁二烯消耗量增加有限。

整体来看,过去几年国内丁二烯下游消费领域并无发生明显调整。

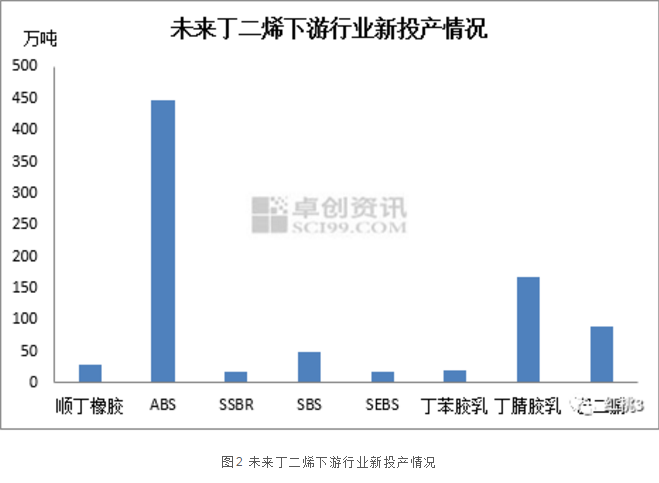

未来五年下游行业新增产能情况

未来五年来看,丁二烯多数下游行业均有新装置产能释放,尤其是以ABS、己二腈及丁腈胶乳行业产能扩张尤为明显。

ABS行业将累计有400余万吨产能计划投产,但是其产能释放时间多数集中在2023年及其以后。

丁腈胶乳预计有近200万吨产能释放,产能释放时间相对靠前,多数在2022年前即可投产。

再就是目前国内尚未涉及到的己二腈领域,目前国外发展相对成熟,但是国内尚无工业化装置生产。未来五年国内亦将有百余万吨己二腈新增产能释放,对于未来丁二烯下游消费格局将产生比较明显的影响。

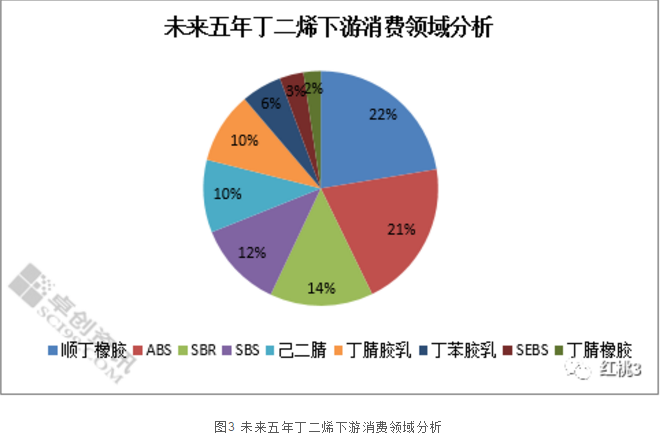

未来五年丁二烯下游消费领域

按照以上各行业新产能计划投产情况,我们根据目前该行业平均开工核算其丁二烯消耗量发现,未来五年顺丁橡胶仍然是丁二烯最大的下游消费领域,主要仍得益于其单耗偏高,未来新投产装置数量并无明显优势。

但是丁苯橡胶在新增产能同样有限下,成为丁二烯第三大消费下游。未来产能投产最为集中的ABS成为丁二烯第二大消费下游,SBS仍然为第四大消费下游。

国内全新的下游领域,己二腈行业未来五年将超越丁苯胶乳成为丁二烯第五大消费下游,同时丁腈胶乳消费量亦有所提升,仅次于己二腈行业。剩余的丁腈橡胶行业由于未来无新增产能,则成为这几个下游领域中对丁二烯消耗量最小的下游行业。

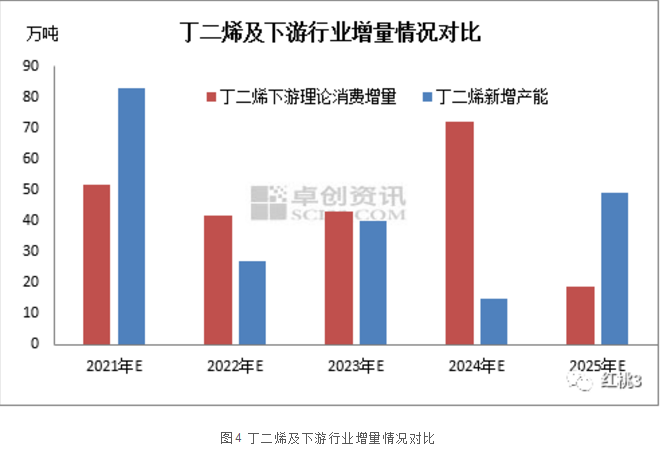

未来五年丁二烯供应增加,不及下游消耗消费增加

未来五年来看,国内丁二烯新增产能在210余万吨,但是下游累计理论消耗量在220余万吨,未来丁二烯下游行业的增量要大于丁二烯产能的增量,当然此数据成立的前提是目前统计的规划装置均能如期投产。

若目前了解的上下游装置均能投产,那么未来五年来看,国内丁二烯仍将需要依赖一定的进口,国内货源供应情况并不宽松。尤其是2023年之后,下游新投产装置产能集中释放,对丁二烯消耗量将明显增加。当然,具体装置投产情况仍需视该行业后期需求发展情况确定。

文章来源:红桃3 如侵删

企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分