一波塑料停产涨价通知来袭

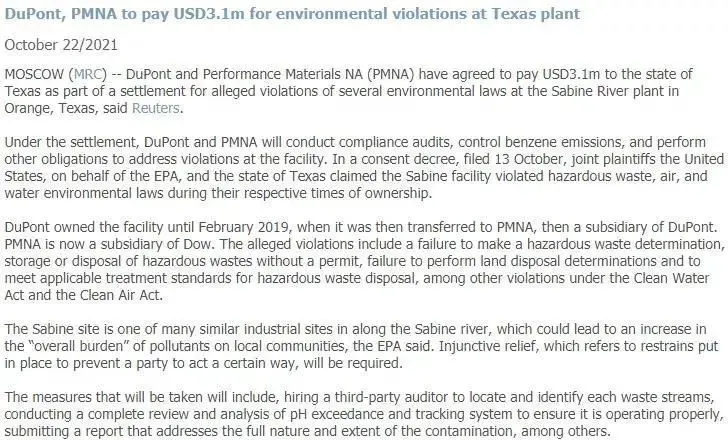

继塑化行业巨头涉嫌违反环境法,向德克萨斯州支付310万美元(约1980万元)的罚款。

塑化大公司因违反环境法被罚款不是第一家,也不是最后一家。

据听说,利安德巴塞尔三家美国子公司宣布,为解决被指控的问题,将投资5000万美元(约3.50亿元人民币)升级这些工厂,安装和操作空气污染控制和监测技术。

据估计,这些石化厂升级后,污染控制将减少二氧化碳、甲烷、乙烷等气候变化引起的温室气体排放量,每年减少约92000吨。 和解还预计每年减少近2700吨臭氧组成的含有VOCs和苯的有毒空气污染物的排放,每年减少近400吨。

PE、PA6、POM暴涨2000元! 许多化工企业宣布停产! 最长48天!

国内市场被惨淡的绿色包围,EVA暴跌2000美元,PVC持续下跌1500美元。 煤炭“三剑客”今早开盘后不久陷入下跌,动力煤下跌10%以上。

没想到国内市场被“绿色”包围着。 涨价条很优厚。

日本聚乙烯株式会社:从11月11日开始将所有等级的PE售价提高15日元/公斤(约841元/吨)以上。

JNC株式会社:从11月1日开始,乙酸的售价将提高50日元/公斤(约2795元/吨)。

巴斯夫:从11月1日开始,在合同允许的情况下,己内酰胺和PA6的价格将上涨0.05美元/磅(704元/吨),同时PA共聚物在北美的售价将增加0.15美元/磅 2111元/吨。

韩国工程(KEPITAL ) :自11月1日起,相对于KEPITAL POM产品,每公斤上涨0.35美元(约2237元)。

浙江丰虹新材料:即日起所有产品价格上涨15%。 请提前10天做出实际需求并制定购买计划。

SK化学:从10月25日开始,将适用于包括PETG在内的所有产品的价格提高150美元/吨(957元/吨)。

帝斯曼:大中华区特殊工程塑料XytronPPS的价格上涨了4500元/吨。

由于涨价的余波而停产,中下游不得不施加压力!

近日,江苏澄星磷化工发布控股子公司停产公告,云南弥勒市磷化工生产厂因建设高速铁路需要,供电局停止供电,弥勒磷化工厂2021年10月23日起停产,预计2021年11月13日左右投产

据悉,近期,受双控双限的影响,国内外多家化工企业处境艰难,产能多多少少都会遭遇不同时间的停产,产能达数万吨。

南亚塑料15万吨/年双酚a装置于10月11日进行了1个月的停车检查。

长春化工(江苏) 双酚a产能40.5万吨/年,生产线3条,2、3号线计划9月中旬至10月末同时停车检修,预计检修时间为45天。

韩国LG化学位于大山的15万吨/年双酚a装置计划于10月中旬至11月初进行停车检查。

长春化工2号和3号双酚a生产线(总生产能力27万吨/年)将于9月15日停车检修45天。

辽金煤年产量为30万吨的乙二醇装置因原料煤供应紧张,于10月20日进行了停车检查,重启时间尚未确定。

荣信40万吨乙二醇装置21日因装置原因进行停车检查,持续时间被保留,迄今为止装置负荷偏重8成。

镇江长荣5万吨/年MIBK装置10月18日停车检查26天。

台湾化出光20万吨/年PC装置预定在9-10月进行检查。

新疆国泰新华20万吨/年BDO产能装置近期将进行停车检修,预计10月27-28日近重启。

机构预测,能源价格2021年上涨80%以上后,2022年将继续上涨2%以上。 冬季到来,随着整体能耗季节性回升,传统短期系统能源品供给难以明显扩大,本轮能源危机将使化工行业供需平衡状况更加严峻,化工品供给缺口将进一步加大。 在这种情况下,国内外化工企业纷纷提高产品价格,转移成本压力,准备过冬。

金九银十终于结束了,本应该是整个产业链的“狂欢节季节”,却变成了只有上游制造商的狂欢节。 中游化工企业在双控制、停车检修、不可抗力等诸多作用下,不得已只能承受压力。 在多重重压之下,由于国内外大企业涨价,经销商部分人为控制销售,货源也越来越紧张,预计未来供应不足将推高更多化工企业走上涨价之路。

企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分