2022年PE/PP等大盘有表现!工厂年底提前休假!多企业许可证吊销

千万吨新增产能!2022年PE/PP/PS等装置投产计划大盘点!供应面或遭大冲击!工厂年底再遭停限产,被迫提前30天放假!

年底再现停限产冲击!工厂被迫提前30天放年假!

宁波那边刚刚解封!本以为国内的供应能够大幅提升,没成想国内各地区众多塑化企业又因为各种原因停限产!

12月20日,湖北宜化晚间公告,公司于2021年12月20日接到本公司子公司内蒙古鄂尔多斯联合化工有限公司(以下简称“联合化工”)的通知,因冬季天然气供应受限,联合化工合成氨及尿素装置于2021年12月20日起全部停产。

除宜化之外,年末化工大厂检修计划仍在持续运行,万华化学、恒力石化、宁波富德、逸盛大化、四川美丰等多家企业已经开始或即将进行停车检修,最长周期高达50天,这些大厂在行业内细分领域位居龙头地位,他们的停车相当于多数产能受限,也给行业拉响了警报——化工品库存将锐减。

MD

万华化学公告,全资子公司万华化学(宁波)有限公司的MDI一期装置(40万吨/年)将于2021年11月27日开始停产检修,预计检修45天左右;

MDI二期装置(80万吨/年)将于2021年12月11日开始停产检修,预计检修45天左右。

乙二醇:

富德能源:50万吨/年检修45天(计划外);

中化泉州:50万吨/年将开始检修50天(计划内)。

甲醇:

重庆川维:87万吨于12月6日开始停车检修;

宁波富德:60万吨计划12月2日开始停车检修。

苯乙烯:

华南一套:250万吨装置计划停车检修,预计检修3周附近;

华东一套:75万吨装置今晚停车,预计检修一个月;

华南一套:110万吨装置计划12月中检修2周。

纺织市场则更为严峻,疫情反扑或让今年行情提前结束!不少的纺织及印染厂已经发布了春节放假通知!

根据这几家染厂的放假时间,按照去年的情况来看,今年的放假时间较去年大幅提前了。据了解,往年也就是在过年前14天放假,而今年放假时间多数在1月前,提前了30天左右,与去年相比整整提前了2个星期。

从库存方面来看,聚酯长丝库存处于近5年来的高位区间,加之下游企业放假提前,聚酯长丝后续面临较大的销售和库存压力。长丝利润不佳,聚酯长丝企业后续降负的概率较大。瓶片整体库存缓慢增加,开工率维稳的可能性较大。虽然短纤的库存压力最小,但由于纺织终端需求不畅,后续也面临累库压力,存在降负的可能。根据目前聚酯预报检修的装置来看,聚酯负荷或进一步下降。

另外,距离年末仅有不到一周的时间,能耗双控、限电限产的严格管控仍未有明显减轻,化工企业开工率低的情况已经持续了良久。而能耗强度不降反增被动点名的地区包括了化工重镇江苏,磷化工重镇云南,氟化工重地宁夏,以及氯碱化工大省青海、新疆。浙江、河南、江苏、四川、安徽、黑龙江等亮起“黄灯”的地区也“人人自危”,部分地区对于高能耗高排放的化工企业实施高达90%的减产。

比如江苏南通:目前至今年12月31日轮流开停产,其中12月22日至26日停产,27日至31日生产。部分企业接到通知,12月停产15天,并将派专人对停产时段企业的运行进行24小时的巡查。

又比如无锡高新区(新吴区):对区内工业企业执行有序用电轮休,轮休方式为“开三限四”,时间段为07:00-22:00。全区1353家企业分为A、B两组,当A组正常生产的时候,B组实施限产。当B组正常生产,A组要实施限产。

除了限电限气限产和疫情带来的停工停产、运输暂停、人员流动受限外,临近年末,化工行业还面临着多重“考验”。除了计划中的停车检修和近来持续了小半年的限电限产外,近期国内多地遭遇重污染天气“突袭”。由于北方冬季的逐渐深入,国内大范围地区陆续发布了“重污染天气应急预警”方案。

综合来看,国内磷化工、氟化工、氯碱化工、煤化工、石油化工、以及乙烯、炼油等多个化工产业链及细分领域或将出现工厂库存急剧下降甚至变为“负库存”。从染料的库存降低也能预测出,以上遭遇不可抗力地区的化工品市场库存和价位即将出现变化。那么会不会如9月份一般,出现黄磷、纯碱、磷酸以及多种产品货紧价扬的情况,与疫情、封控、停产、放假等多重因素有着密切的关系,最终的结局还是取决于市场博弈的结果。

千万吨新增产能!2022年PE、PS等投产计划汇总

除了年底的停限产冲击,明年多品类均有大幅度投产计划,千万吨新投产产能即将落地,或在供应面上给行情造成冲击!

▶ 2022年苯乙烯、PS投产计划

2022年是苯乙烯和PS新投产大年,年内或有超600万吨苯乙烯新装置计划上马,接近200万吨新投产产能落地,年内可释放PS国产增量或超60万吨。

需求端,家电、医疗器械、包装类、日用品等行业或不乏亮点,但在挤占进口、对再生替代等方面均会呈现边际递减的状态,总需求增量或不及总供应增量,供需关系存转弱预期,需关注PS生产企业开工负荷的变化。

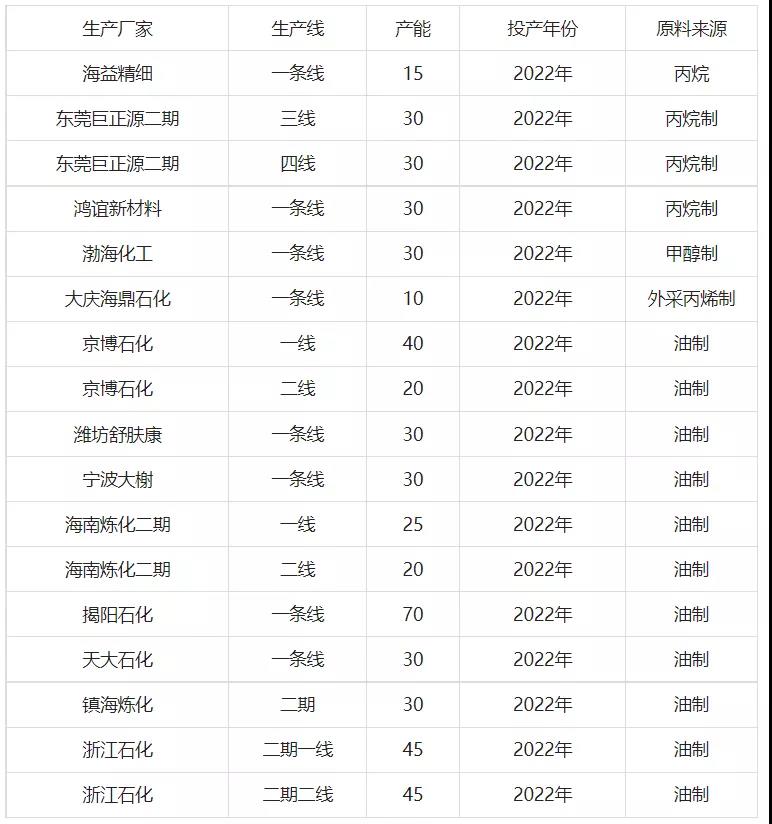

▶ 2022年PE装置扩能计划

据最新统计,2022年中国国内聚乙烯产能及产量仍将保持大幅增长态势,预计投产新装置510万吨(浙江石油二期和古雷石化计划投产的LDPE/EVA联产装置,未来生产以EVA为主,故未列入新增产能表),将较今年(410万吨)增加24%。

从投产装置来看,仍然以低压和全密度为主,其中低压装置295万吨,全密度装置150万吨,由于全密度装置可以在HDPE及LLDPE品种进行切换,2022年HDPE供应预计将继续大幅增加。从区域分布来看,新增投产装置主要集中在华东、东南以及西北地区。

总体来看,2022年PE预计新增产能510万吨,这个数据会另不少商家心寒,这些产能的投产会对供应面造成相当大的冲击,2022年供应充盈的局面难以改变,市场竞价会更加白热化,能否在纷争中分一杯羹,还需商家立足于市场,求利于市场,控制风险,伺机操作。

▶ 2022年PP装置扩能计划

2022年,国内PP行业又将进入新一轮投产高峰。据不完全统计,共有17套石化装置投产,合计新增产能约530万吨,同比(2021年)扩能量增加25.89%。

具体来看,浙石化二期二线、天津渤化聚丙烯装置推迟至明年一季度,徐州海天海鼎项目也暂无新推进消息,预计也将延迟至明年,供应端压力将在明年年初陆续释放。

作为富煤缺油少气的国家,煤炭一直是着重开发充分利用重要资源,但由于环保政策连环出拳,令煤化工企业承压较大加重,不难看出,我国对煤制的投产进度大大放缓。而与之形成鲜明对比的油制,装置扩能之路却尤为光彩独目,截止目前整理的数据,有望投产的项目占总量的72.64%,未来油制系列产品仍是PP产业的领头羊。

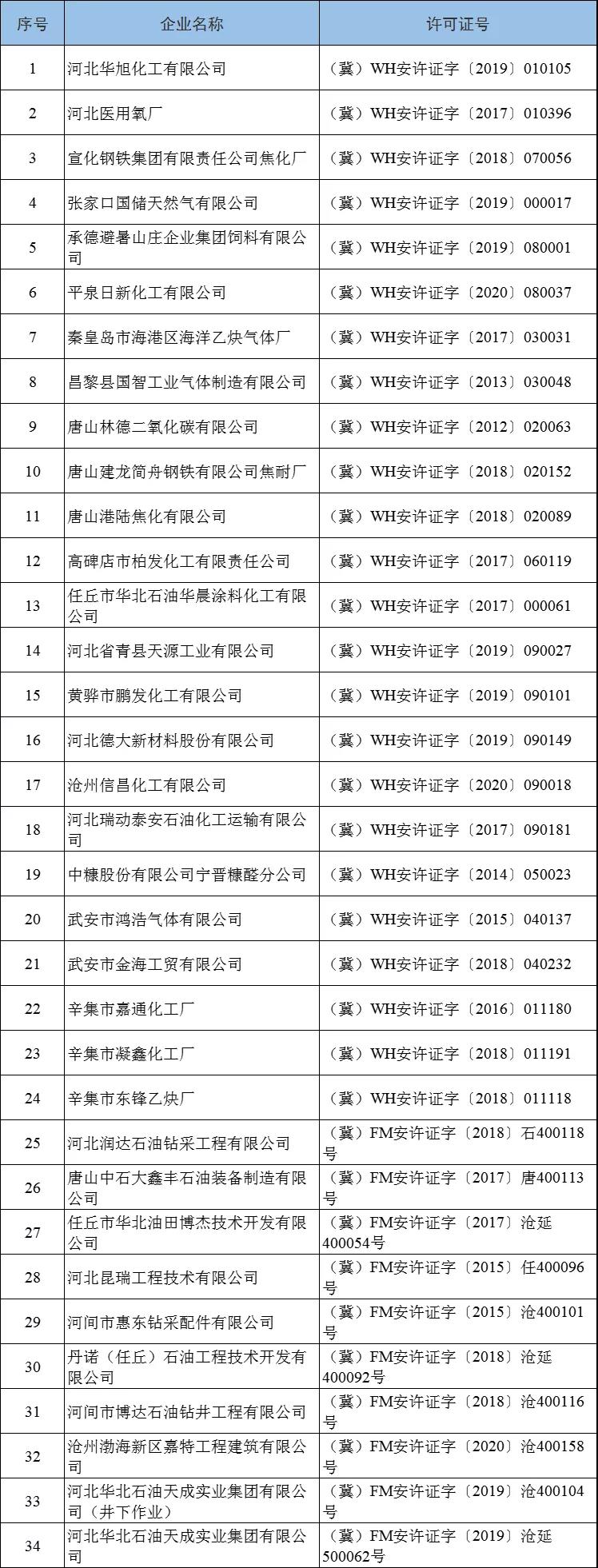

34家危化品、石油天然气生产企业安全生产许可证注销

近日,河北省应急管理厅发布关于注销河北华旭化工有限公司等34家危险化学品、石油天然气生产企业安全生产许可证的通知,

各市(含定州、辛集市)、雄安新区应急管理局:

河北华旭化工有限公司等34家企业已终止危险化学品、石油天然气生产活动,并向所在地应急管理部门递交了安全生产许可证注销申请,所辖市级应急管理部门向省厅出具了同意注销意见。根据《中华人民共和国行政许可法》《安全生产许可证条例》《危险化学品生产企业安全生产许可证实施办法》和《非煤矿矿山企业安全生产许可证实施办法》的规定,经研究,决定注销河北华旭化工有限公司等34家危险化学品、石油天然气生产企业安全生产许可证(见附件)。

请各地将有关注销许可证情况通报当地有关部门和有关县(市、区)人民政府,督促企业拆除关键设备、清除危险物料、切断生产用电,防止企业非法生产。同时,要对注销企业的设备及物料处置情况进行认真核查,防止物料处置过程中发生生产安全事故。2021年12月31日前,将危险物料处置和关键设备拆除核查情况及现场照片书面报送省应急管理厅。

附件:注销危险化学品生产企业安全生产许可证名单

个人认证|120分

个人认证|120分 个人认证|120分

个人认证|120分 个人认证|120分

个人认证|120分