环氧树脂进入调整期!2022年双酚A扩能潮来临!

节后受成本影响,环氧树脂市场率先大幅上涨。 据生意社监测数据,2月7日市场报27925元/吨,截至2月15日市场报29300元/吨,节后累计涨幅4.92%。 目前华东地区液体树脂市场报价为28800-29600元/吨,黄山地区固体树脂市场报价为25000-25600元/吨。

节后环氧树脂市场明显上涨,主要是双重原料上涨,节后双酚a厂上涨200-400元/吨,厂方报价18900-19200元/吨,市场报价19000-19200元/吨推升明显,场内首次上涨1500元/吨,但冲高后,由于市场洽谈没有好转,本周市场高位运行顺利。

另一个重要原料环氧氯丙烷市场呈现节后先涨后弱的调整态势。 意大利监测数据显示,2月7日市场报18233元/吨,2月11日上涨至19507元/吨。 今天的市场报19190元/吨,整体也呈上升态势,节后累计涨幅为5.48%,本周市场进入平稳期。

装置方面,液体树脂整体运转率为7成左右; 固体树脂的运转率为4成左右。

据意大利公司介绍,节后回市前几天双原料陆续突破19000元/吨,市场表现强劲,环氧树脂成本增加千元,涨价气氛高涨,部分企业报价达到30000元/吨,目前下游用户

双酚a扩张热潮到来,供大于求,市场竞争更加激烈

2015-2021年,中国双酚a产量不断增长,发展比较稳定。 预计2021年中国双酚a产量将达到170万吨左右,双酚a各装置综合运行率约为77%,处于较高水平。 从2022年开始,随着双酚a装置的相继投产,预计年产量将逐步提高。 2016-2020年,我国双酚a进口缓慢增长,双酚a进口依存度接近30%。 今后,随着国内生产能力的大幅提高,双酚a的进口依赖度有望降低。

双酚a的下游需求结构集中,主要用于PC和环氧树脂,几乎占一半的比例。 预计2021年双酚a的表观消费量为219万吨左右,比上年增长2%。 未来,下游PC和环氧树脂新装置将陆续投产,预计双酚a的需求将大幅提高。风力发电行业、电子材料等行业持续扩张环氧树脂。 国内环氧树脂的主要应用领域为涂料、复合材料、电子电器和胶粘剂等行业,近年来各部分应用比例基本稳定,占有率分别为35%、30%、26%、9%。

预计未来五年,在环氧树脂众多下游应用领域中,复合材料和基本建设环氧树脂将成为支撑环氧树脂产量增速的主要领域。 风电需求不断增大,高铁、高速公路以及城镇化发展建设中的地铁和机场建设和维修都将推动环氧树脂的发展。 特别是随着“一带一路”的推进,环氧树脂的需求将大幅提高。

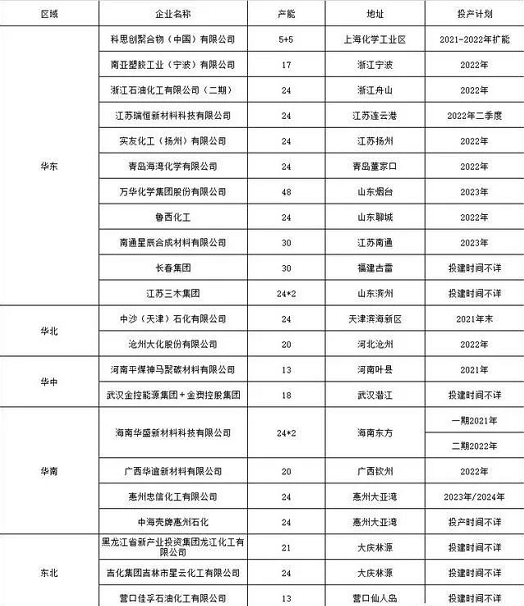

截至2020年底,国内双酚a生产企业11家,生产能力202.5万吨,其中外资企业109.5万吨,民营63万吨,合资企业生产能力30万吨,分别占54%、31%、15%。 2021年至2030年,我国双酚a计划、拟建项目总产能552万吨,产能仍集中在华东地区,但随着下游电脑行业的不断扩大,华南、东北、华中等地区产能也明显增加, 国内双酚a产能分布覆盖更加均衡,同时随着项目投产,双酚a市场供应短缺的现状也有望逐步缓解,出现资源过剩。

双酚a装置拟建清单( 2021-2030 )单位:万吨/年

企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分