中国生活垃圾焚烧行业:市场下沉,比例上升

5102020-10-14 分享 收藏 0

1、生活垃圾焚烧处理比例逐步提升

1、生活垃圾焚烧处理比例逐步提升

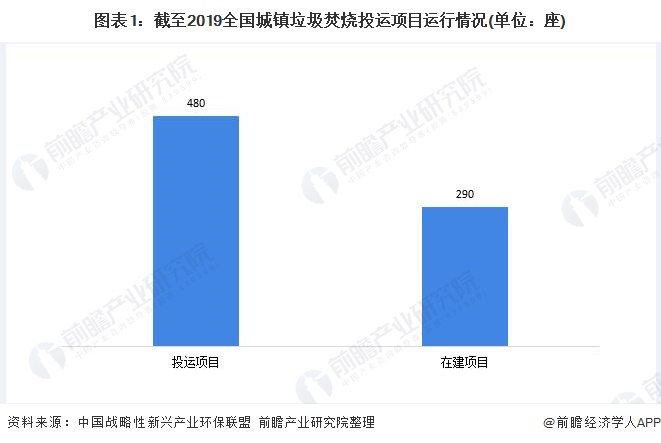

2015年,全国城市生活垃圾填埋和焚烧的比例分别约64%和34%;2020年,全国城市生活垃圾填埋和焚烧的比例预计约为40%和55%,垃圾焚烧将逐步成为生活垃圾处理的主要方式。据中国战略性新兴产业环保联盟披露的数据显示,2019年,全国城镇垃圾焚烧投运项目约480座,其中城市约380座,县镇约100座;垃圾焚烧在建项目约290座,新建和扩建项目占比约为70%和30%。

2、垃圾焚烧市场向四五线城市下沉

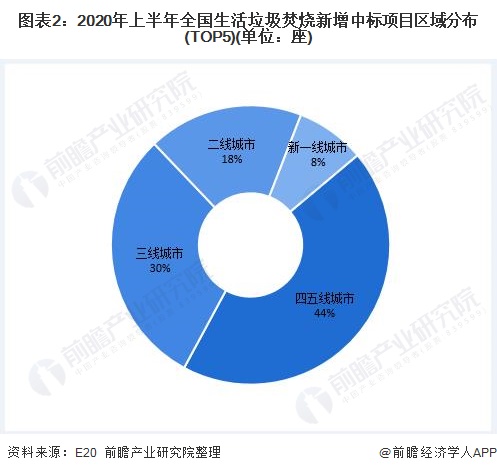

2020年上半年,据E20统计数据显示,全国共有新增中标42个垃圾焚烧发电项目,从这些新增项目的区域分布来看,一线城市无新增,而分布于四线及五线城市的项目数量最多,数量占比达44%;三线和二线城市的项目数量占比分别为30%和18%;可以看出,目前垃圾焚烧市场集中于二线城市以下,并继续向四五线城市下沉。

从新增项目的省市分布来看,2020年上半年,河北省和河南省的新增中标项目最多,分别有8个和6个垃圾焚烧项目中标;其次是江西和山东,中标项目分别为5个和4个。

3、国企中标率不断提升

数据显示,2016-2020年,垃圾焚烧项目的中标企业逐步向国企倾斜。2016年,全国垃圾焚烧项目的国企中标率为63%;至2020年上半年,国企中标率提升至84%。

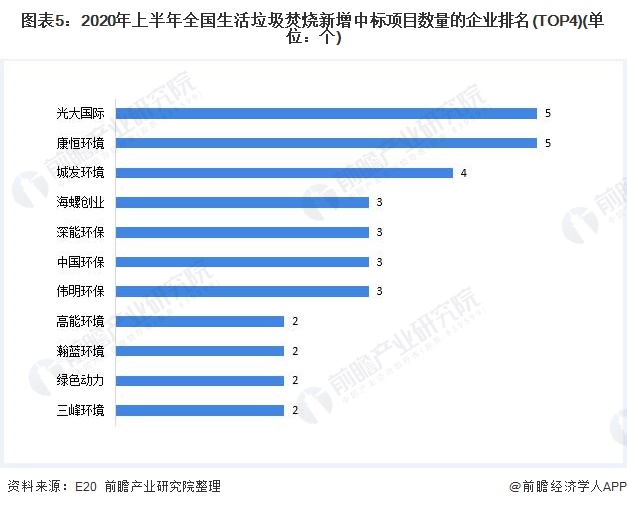

在企业竞争格局方面,2020年上半年,光大环境和康恒环境中标的垃圾焚烧项目数量最多,均中标了5个项目;其次是城发环境,中标项目达4个。

以上便是塑联小编收集的行业报告了,希望能对大家有所帮助。

文章来源网络 如侵删

免责声明:

1.部分文章、图片来源于网络;

2.因编辑需要,文字和图片之间亦无必然联系,仅供读者参考,并不代表平台观点,不构成投资建议或决策建议,不构成对任何用户交易提供素材,请用户谨慎阅读并合理分析;

3.我们所转载的所有文章、图片、音频视频文件等资料版权归版权归原创所有人,因非原创文章及图片等内容无法和版权者联系,如原作者或编辑认为作品不宜上网供大家浏览,或不应无偿使用,或涉及版权问题,请及时通知我们,以迅速采取适当措施,避免给双方造成不必要的经济损失或版权纠纷问题;

4.本网页如无意中侵犯了媒体或个人的知识产权,请于文章发布后的30日内联系,我们将在第一时间删除内容,谢谢。

相关新闻换一换

推荐商机

出售深蓝色pp二料颗粒

个人认证|120分

个人认证|120分

出售黑色丙料(pp二料颗粒)

个人认证|120分

出售红色一级pp二料颗粒

个人认证|120分