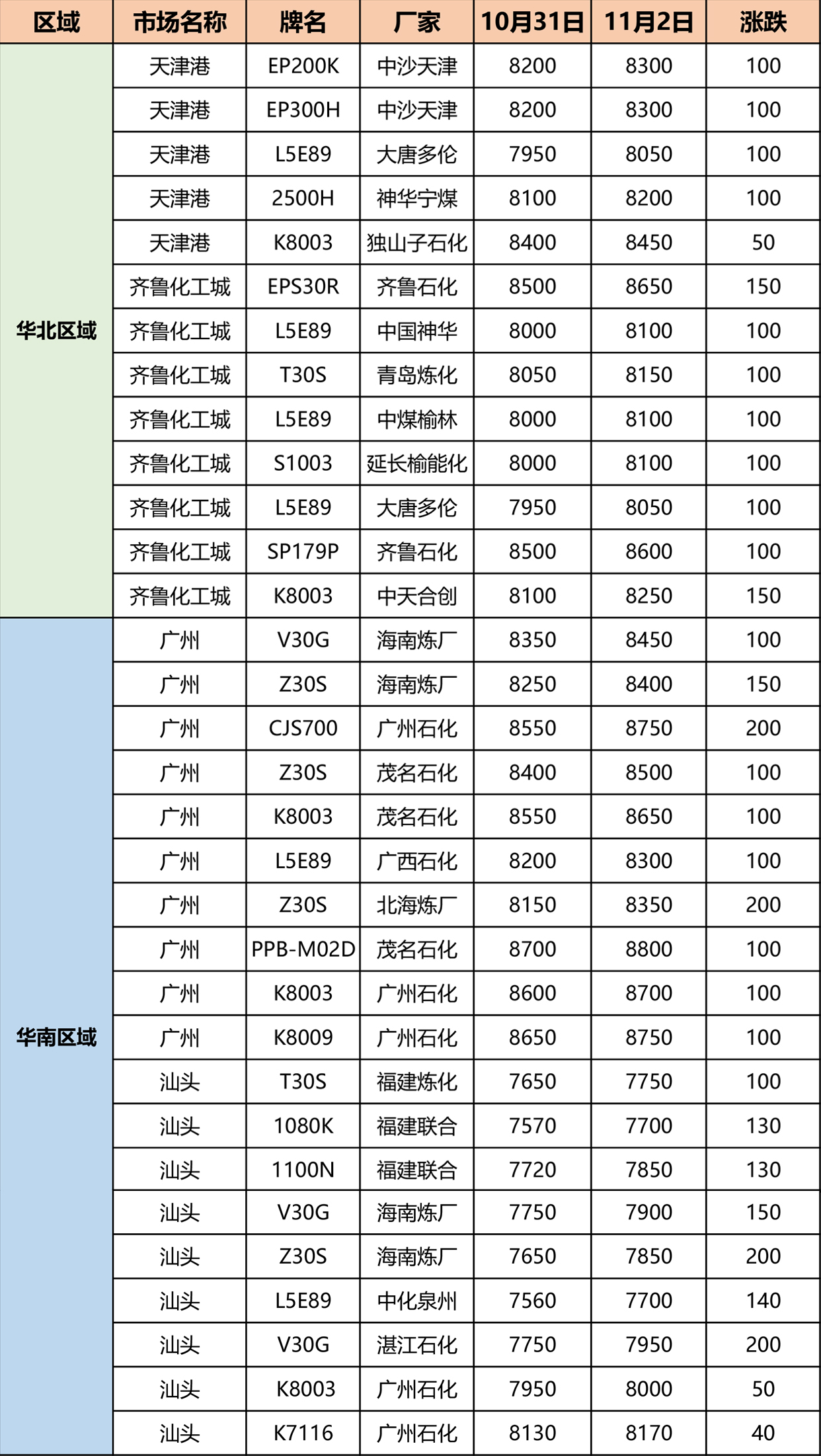

华南华北价格普涨,PP能否趁势上涨?

疫情消散后,中国塑料城原料市场由试探反弹逐步膨胀至野蛮生长,诸如低密度聚乙烯(LDPE)、ABS树脂、聚碳酸酯(PC)、尼龙(PA6与PA66)等皆轮番进入了强势期。其中,多品种不但回收了疫情时期所损失的跌幅,还趁势而上刷新了多年来的顶点,唯独聚丙烯(PP)仅经历了4月份一波短暂辉煌后便陷入了漫长的迂回整理,始终没能重现亮眼的走势。时至11月初,索然无味的市场似乎泛起了微微的涟漪,石化企业突然集中出台挺价政策,随之而来的是华南和华北区域的普涨,PP准备正式加入头部队伍了吗?现阶段行情的关键推手供需又扮演了什么角色?跟着塑联小编一起浅析一番。

供应 :

首先来看看供应,与ABS一货难求的情况不同,PP供应面趋于稳定,这也在一定程度上阻止了PP走向失控。截止10月底,国内PP开工率在91.07%,10月份平均开工率为90.17%,同比去年上涨1.59%,已回升至较高的水平。11月份,虽然不乏兰州石化(万吨/年)、浙江石化一线(45万吨/年)、扬子石化二线(20万吨/年)等装置计划停车检修,但万华化学投产在即,海国龙油与东明石化亦准备在第四季度启动,产能损失量压过投放量的可能性不大,故预计11份PP市场供应仍相对充裕。

需求:

无纺布方面:前期盲目投产导致过热的口罩行业已达到饱和状态,尽管新疆、青岛等区域再现疫情苗头,且海外疫情数量依然居于高位,但炒作力度有限。

薄膜方面:膜料订单和利润皆表现突出,利润同比去年10月份涨幅高达370%。

汽车方面:2020年9月份,汽车产销分别完成252.4万辆和256.5万辆,同比分别增长14.1%和12.8%,成绩可谓不俗。但考虑到前几个月存在各项优惠补贴政策的刺激,并叠加了双节和车展等因素,故我国汽车行业消费需求已经被释放了很大一部分,后续需求存量有限,市场很难保持增长态势 ,10月份预计环比出现小幅下滑。

家电方面:由于今年双11电商节提前开启,国内小家电行业延续了上半年的红火局面,早早地进入了爆单模式,截止11月1日18:00,国内小家电线上销售量环比提升近800%。

综上所述,目前PP市场供需相对平衡,显然无法为行情注入长足的动力。而其他方面,国际原油苦于海外疫情的不确定性连连走跌;丙烯单体因货源充裕向下调整;期货虽然展现出了明显的抗跌性,但也未见大涨的势头。结合现有资料及信息,笔者认为无法预判清晰的市场动向,短期内PP的上行并不能说明什么问题,个人观点仍多偏谨慎。

来源:中塑在线,如侵删

企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分