期货高开浮动大,塑料市场窄幅上探

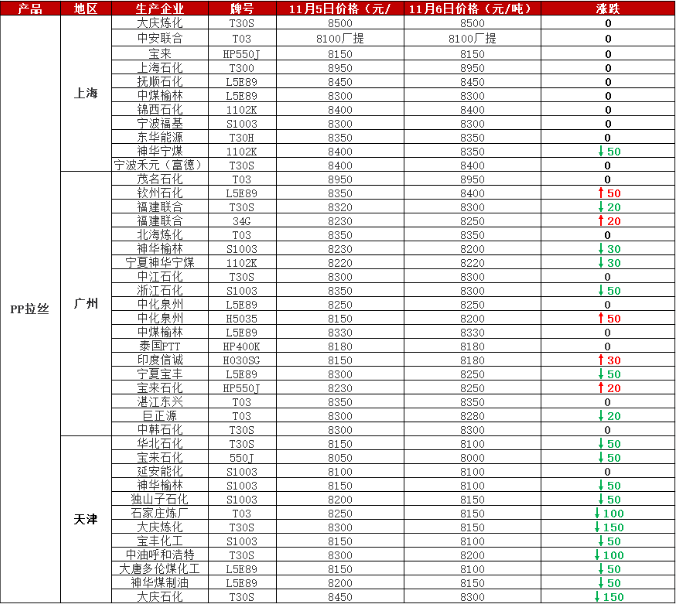

预计近期PP市场区间震荡,个别高报资源小幅回落。

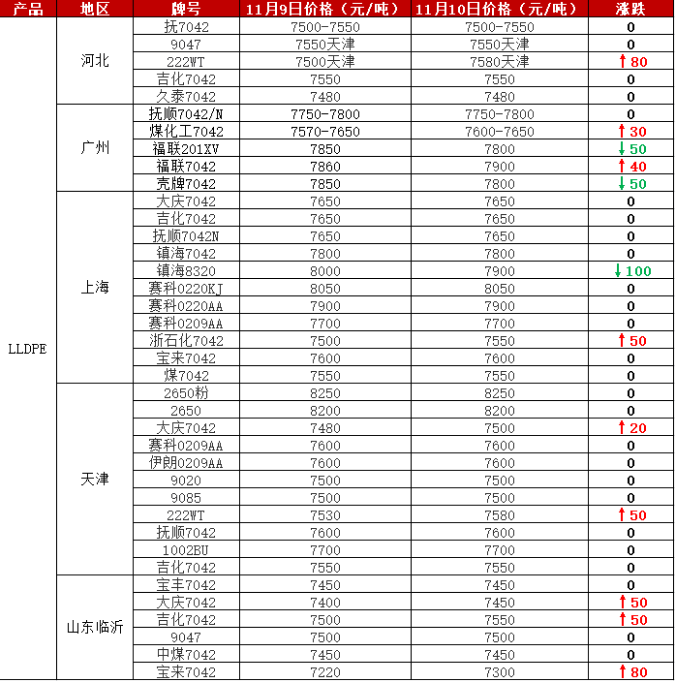

昨日原油收涨,夜盘期货走势微抬,提振业者信心,部分业者认为,今日现货市场报盘或有部分报高,从早上各区域PE、PP报价来看,PE线性报盘部分报50-80元/吨,场内7042价格较前期小涨,普遍报7500-7600元/吨左右,从下表可见,广州、天津、上海、山东地区报盘均有调高,但午盘后,线性期货走弱,持续下探,使场内成交进一步转淡,此外,进入月中旬,石化可能放货量增多,对合同户考核加强,流通资源相对较多。港口库存继续增加,叠加伊朗前期延期资源陆续到货,国内供应充足。而需求方面,北方膜料需求渐入尾声,可见供强需弱的压力之下,LLDPE市场上探压力较大,近期或维持窄幅调整为主。

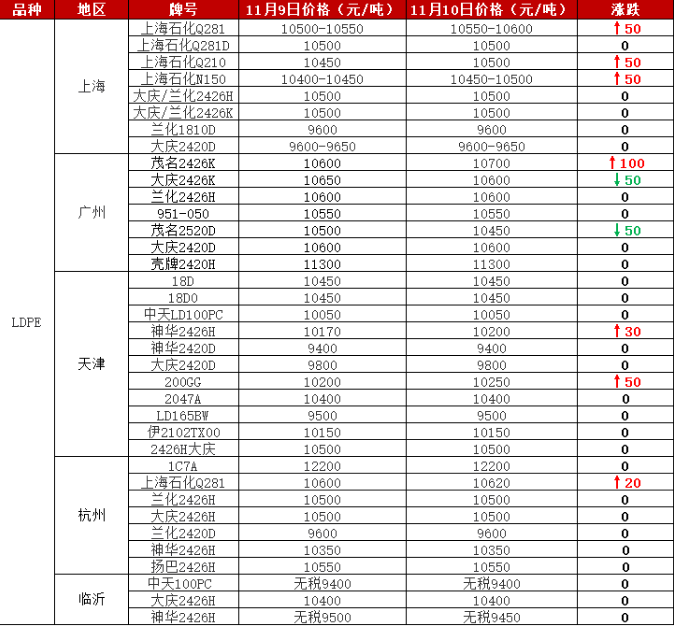

同样地,受原油调涨以及期货抬升的提振,高压市场也部分报高50元/吨,但从华南、华北、华东三大主销区的整体报价来看,整体平稳,主流报盘在10000-10900元/吨,较昨日基本持平,从今年市场走势来看,高压市场一直高位震荡,期间虽受需求淡季打压,出现阶段性回调,但调幅多在50-150元/吨,下探时间短暂,且目前场内期货走势震荡,小幅涨跌,对现货行情指引性不强,而市场成交普遍观望为主,因此近期内LDPE市场暂没有较大变化,小幅涨跌为主。

PP市场在昨日收盘探涨的提振下,今日现货价格小幅报涨,报涨幅度在30-50元/吨,目前拉丝主流报盘在8080-8350元/吨,国际油价震荡上行,给予市场一定成本支撑,此外,中油华南部分PP拉丝、PP共聚出厂价小幅上调50元/吨,石化成本端也支撑PP行情,故PP拉丝行情小幅抬升,但下游企业新单跟进放缓,企业采购积极性有限。PP共聚方面,华东地区PP共聚价格继续在8200-8650元/吨,广州地区共聚价格有所拉涨,涨幅在50元/吨,个别高涨100元/吨。国际原油大幅走高,但对聚丙烯市场提振有限,PP期货涨后回落,下游接货积极性不高,实盘侧重商谈。石化出厂价多数企稳,成本端支撑变化不大,受需求跟进一般制约,预计近期PP市场区间震荡,个别高报资源小幅回落。

当前,塑料市场观望情绪浓重,除了期货市场小幅涨跌对现货市场的指引性不强以外,此外,国内疫情出现反弹,天津、上海、安徽多地出现新增病例,市场担忧情绪有所加重。且当前下游需求逐步消退,石化库存降库能力羸弱,截至目前,塑料两桶油库存68万吨,较昨日仅降3万吨,加之即将月中旬,石化资源较多,因此近期塑料行情涨势乏力,可能的受期货走势小幅涨跌50元/吨,但整体来看,PP、PE市场区间运行为主。

文章来源:塑米科技 如侵删

企业认证|450分

企业认证|450分

个人认证|120分

个人认证|120分 个人认证|120分

个人认证|120分