2020年中国生物降解塑料产业发展政策环境及市场规模分析

在新冠疫情泛滥全球粮食短缺,西方国家开放合作步伐停滞的大环境下,大力发展PLA是否操之过急,这种讨论是有必要的。特别是我国即将(中纪委制止餐饮浪费)立法制止餐饮浪费,这一政策举措似乎更加意味深长。受全国禁塑分步实施的政策带动,PLA原料紧缺,国内单价已经达到4万元以上。受制于PLA生产技术和资本的壁垒,国内当前PLA产能产量低下。习近平总书记对制止餐饮浪费行为作出重要指示,指出餐饮浪费现象,触目惊心、令人痛心!强调要加强立法,强化监管,采取有效措施,建立长效机制,坚决制止餐饮浪费行为。

2020年8月13日,十三届全国人大常委会立法规划已将制定粮食安全保障法列为一类项目,特别是在餐饮消费环节,将建立制止餐饮浪费行为长效机制。近日已有多个地方的餐饮行业协会发出倡议,提醒消费者适度适量点餐,并将剩餐打包带走,做到光盘不剩菜。

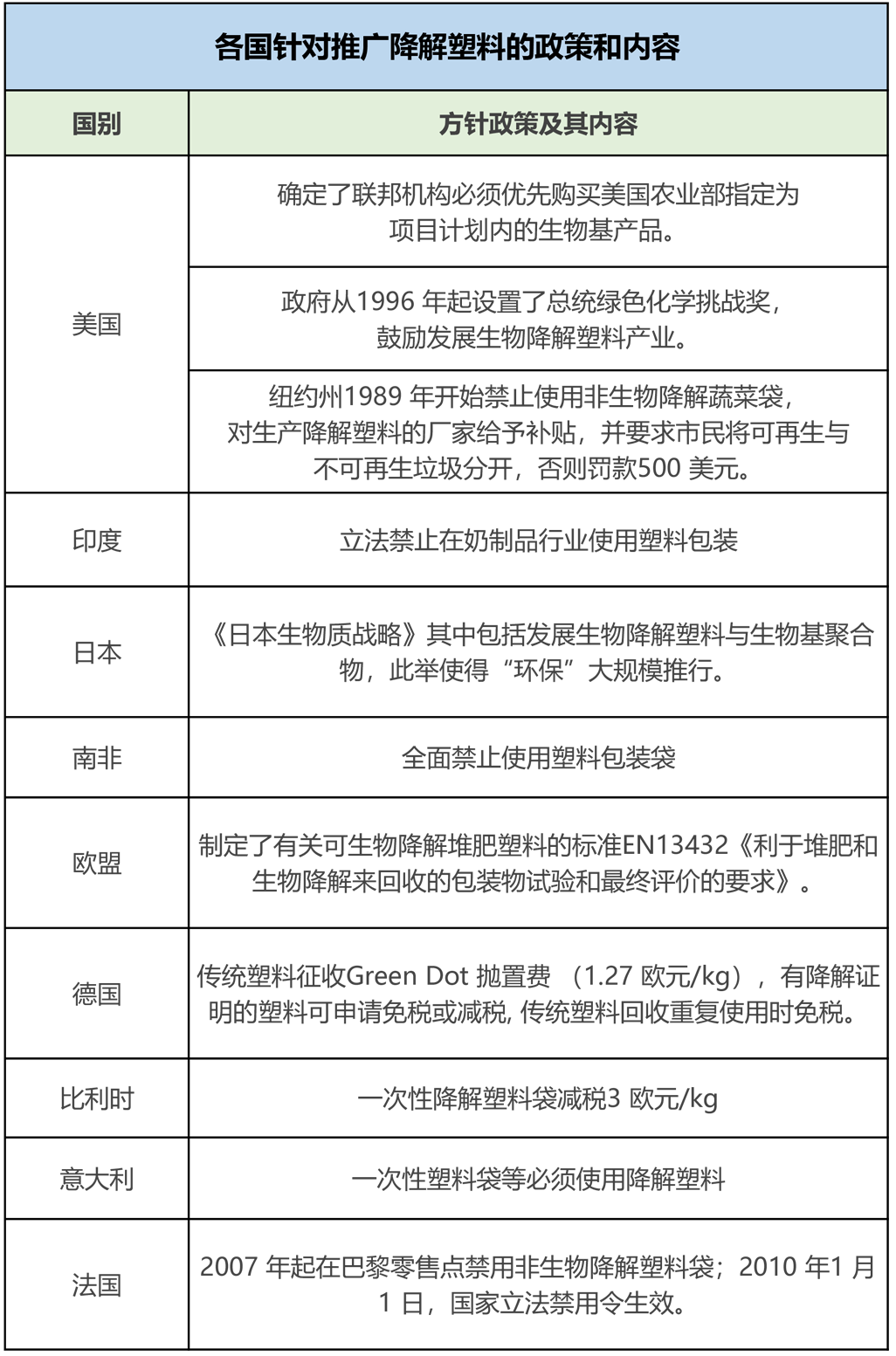

中国从2008 年6 月1 日起,在全国范围内停止生产超薄塑料购物袋,并取消对塑料购物袋的无偿使用。在这些政策的推动下,可降解塑料开始逐渐替代传统塑料产品的市场。

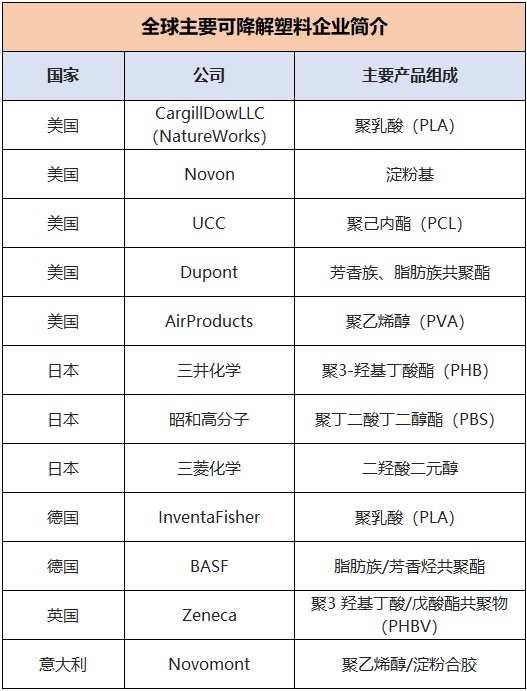

随着降解塑料研发的不断推进,技术的产业化进程也不断提速。世界主流的可降解塑料是生物降解塑料。美国CargillDowLLC (NatureWorks)公司,Dupont 公司,日本昭和高分子,三菱化学,德国BASF 公司和意大利Novomont 公司是目前降解塑料的主要供应商。

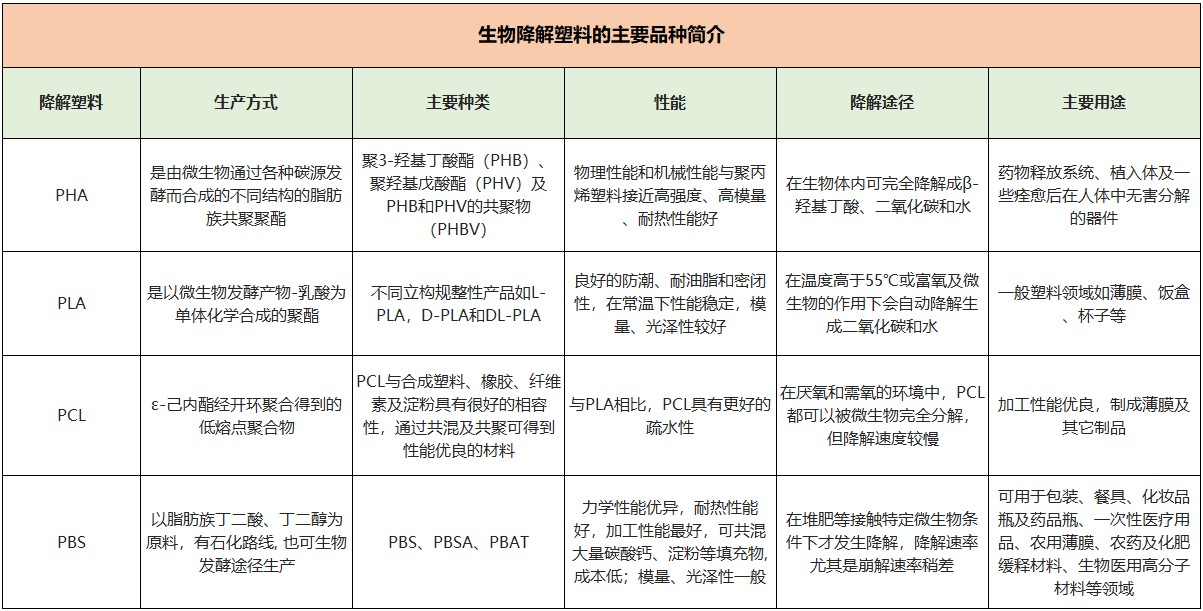

生物降解塑料是指在自然界如土壤和/或沙土等条件下,和/或特定条件如堆肥化条件下或厌氧消化条件下或水性培养液中,由自然界存在的微生物如细菌、霉菌和海藻等作用引起降解,并最终完全降解变成二氧化碳(CO2)或/和甲烷(CH4)、水(H2O)及其所含元素的矿化无机盐以及新的生物质的塑料。在众多的生物材料中,聚3-羟基烷酸酯(PHA)、聚乳酸(PLA)、聚ε-己内酯(PCL)和聚丁二酸丁二醇酯(PBS)目前技术相对成熟、产业化规模较大,也是目前市场消费的主要品种。

欧美等发达国家首先应用的市场都是靠政策推动、然后才靠市场推动。而政策的颁布多依靠一些环保组织和有识之士去推动。目前欧美国家在禁塑令以及鼓励生物降解塑料应用方面的政策已经比较完善。

降解塑料的推广需要符合不同国家和地区的可堆肥可生物降解塑料认证标准,主要有欧洲的EN 13432、北美洲的ASTM 6400、澳洲AS 4736、日本的GreenPla等。一旦获得上述认证的话,即可以在上述国家和地区进行推广与销售。

国外目前对降解塑料的认证体系,主要集中在生物分解塑料上。认证工作不仅仅对生物分解性能进行认证,还对制品成分、有机碳含量等特性、重金属含量、卫生毒理性、有机系有害元素、环境安全性及堆肥的质量进行认证。认证机构按照认证程序,在接到客户的委托后,首先对样品进行检验,在检验结果上对产品给于相应的认证标志,并将认证结果向社会公布。

目前全球宣布投资建设完全生物降解塑料的企业很多,但是真正能够大批量供货的企业很少。主要的厂商有BASF,已有14万吨产能,应用于膜级产品;北美的Natureworks,具备14万吨PLA产能,同时在泰国新建15万吨产能预计2015年投产;与公司产品形成直接竞争的只有BASF,但是由于行业仍处于垄断供应,全球市场供不应求,因此暂时仍不存在竞争压力。

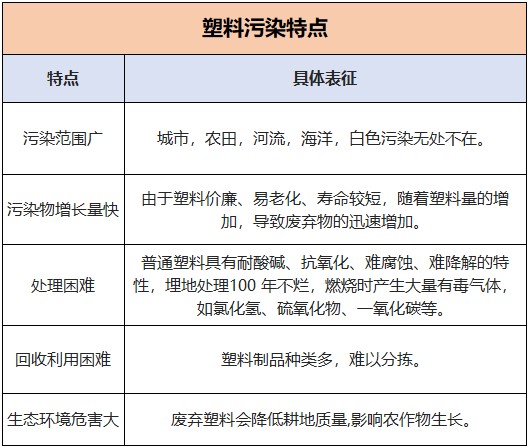

未来随着生物降解塑料产量增长、成本下降以及市场推广力度的加大,农用薄膜市场将有望成为无需政策推动而具备内生需求的市场。不可降解的农用塑料薄膜残留在土地里,将造成严重的污染。对于某些经济作物,如烟草等,残留塑料薄膜会严重影响作物的产量和质量。清除土地中残留塑料薄膜的人工成本很高,未来仍有上涨趋势。生物降解塑料使用后无需除膜,直接翻土即可完成降解,不影响作物的产量和质量,既不产生污染也节省了除膜的人工成本。

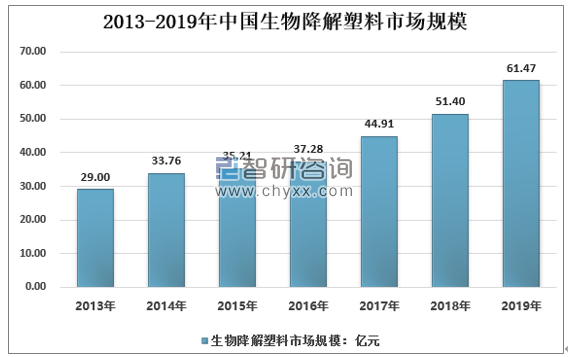

智研咨询发布的《2021-2027年中国生物降解塑料行业市场运营格局及投资风险评估报告》显示:2013年我国生物降解塑料行业市场规模约9.00亿元,到2019年增长到了61.47亿元。

生物降解塑料国内外得到产业化发展。目前可降解塑料行业已经在国内外取得了一定的认可,价格随着市场的大幅扩展而迅速降低,性价比不断提高。特别近些年生物降解塑料因其良好的降解性能受到广泛关注,众多国家开展了相关研究和开发工作,目前已经得到全球范围内的产业化发展。

随着科技的不断发展,生物降解塑料已经研发出了多种产品,而社会对降解材料的认识在深化,需求在加大,市场的接受度在不断提高,生物降解塑料行业的各类企业应该抓住机遇,以实现产业化的要求,使生物降解塑料行业上新台阶。

来源:中国产业信息网,如侵删

企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分 企业认证|450分

企业认证|450分