石化库存下降,塑料价格继续挺涨?

塑联网了解到石化库存降库尚可,中油、中石化出厂价稳中有涨,给予市场一定利好提振,但期货市场偏弱震荡,且在供需矛盾之下,预计PP、PE市场上行阻力较大,上涨空间有限,多在50元/吨左右。

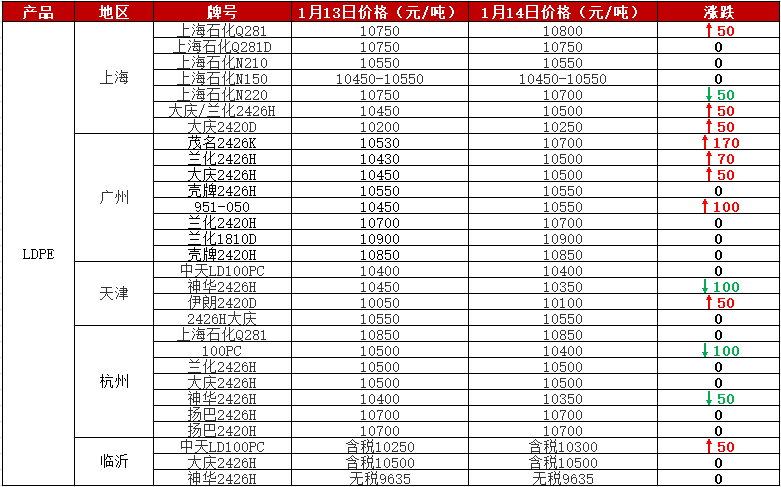

受期货上探利好提振,昨日塑料价格部分报高50元/吨,而今日塑料市场报盘继续上移,连前期一直下探的LDPE报盘、PP共聚报盘也在报高,涨幅在50-100元/吨不等,此外随着价格报高后,场内成交也较前期好转,石化库存在有序降库,截至1月14日,塑料两桶油库存58.5万吨,较昨日下降3.5万吨,库存压力不大。石化出厂价止跌回稳,中石化东北、西南个别LDPE、LLDPE出厂价上移100元/吨,PP拉丝及共聚出厂价平稳运行,部分纤维、薄壁注塑价格小幅挺涨50-100元/吨,场内利空逐步被消化,短期塑料市场小幅挺涨,但上涨空间不大。

虽然今日PE期货市场并未有较大的涨幅,但场内线性、高压价格仍在挺涨,尤其是高压产品,多数地区报盘上行, 场内2426H产品也报高50-70元/吨。华北、华东地区高压报盘普遍持稳,上海、杭州、临沂地区个别报盘小幅上调50元/吨。华南地区高压价格小幅挺涨,广州地区高压报价小幅拉涨50-100元/吨。期货市场推涨动能不足,且国内需求平平,成交刚需,后期LDPE市场大概率维持区间整理为主。

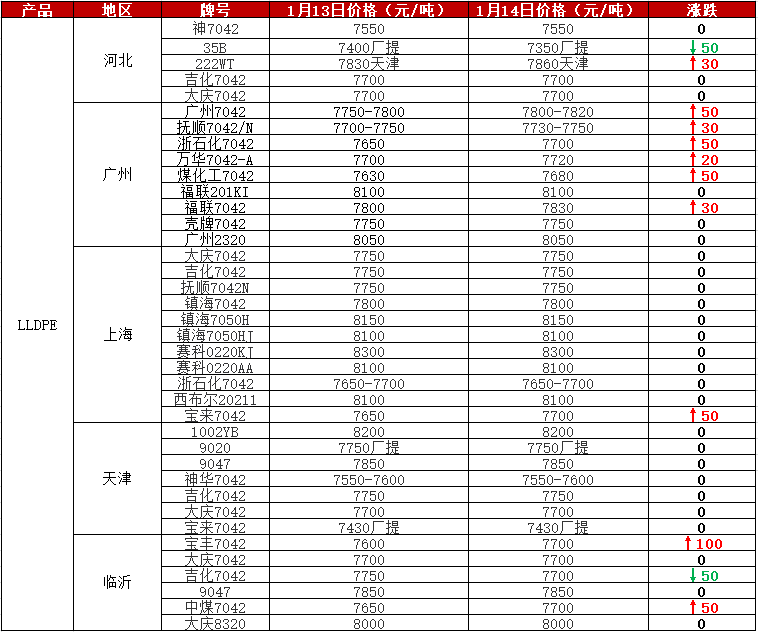

线性价格稳中有涨,部分7042价格上调20-50元/吨,但多数报盘保持平稳。各地区报盘大稳小动,华南地区线性报盘多数拉涨50-100元/吨,如下表广州地区7042产品普遍报高50元/吨;华北地区线性报盘暂稳,河北地区线性价格小幅涨跌30-50元/吨;华东地区线性报盘小幅挺涨50元/吨,上海、杭州、临沂个别线性价格小幅报高50元/吨。期货尾盘走高,终端采购刚需维持,场内交投气氛胶着,预计短期LLDPE市场窄幅整理维持。

PP市场报盘悉数上调,今日PP拉丝主流价格报7850-8100元/吨,较昨日小幅报高50元/吨,场内T30S、T03、S1003价格上调50-100元/吨。三大主销区报盘悉数探涨,华北地区拉丝报盘探涨50-100元/,下表中天津地区拉丝价格普遍拉涨,华南地区拉丝报盘普遍报高100元/吨, 广州地区拉丝价格普遍上探50-100元/吨。近期两油库存消耗尚可,中石油部分大区出厂价格上调,期货震荡走低,打压市场心态。下游厂家接货谨慎。未来终端厂家陆续放假,开工受限。预计短期PP市场窄幅窄幅震荡为主。

PP共聚价格部分上探50-100元/吨,广州、天津等地共聚悉数上扬,天津地区个别共聚价格上移200元/吨。华东地区共聚价格大稳小动,今日华东地区共聚主流报7900-8450元/吨,较昨日持平。

当前,石化库存降库尚可,中油、中石化出厂价稳中有涨,给予市场一定利好提振,但期货市场偏弱震荡,且在供需矛盾之下,预计PP、PE市场上行阻力较大,上涨空间有限,多在50元/吨左右。

来源:塑米科技,如侵删

个人认证|120分

个人认证|120分 个人认证|120分

个人认证|120分 个人认证|120分

个人认证|120分