HDPE易跌难涨,供应增大是推手

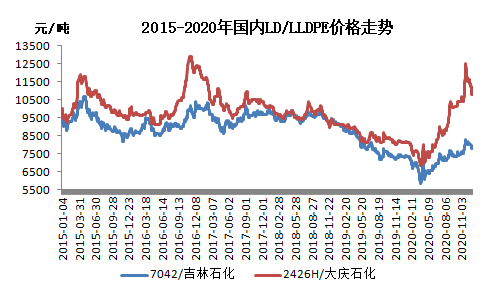

塑联网观察到2015年以来,国内PE(除LDPE以外)市场多数时间处于震荡下滑中,2020年线性、高压产品低位向上反弹,上行趋势较为明显,特别是高压产品。截止到2020年底,国内线性7042在华北地区收7800元/吨,较年初7350元/吨上涨450元/吨,涨幅6.12%,高压2426H收10800元/吨,较年初8100元/吨上涨2700元/吨,涨幅33.33%。

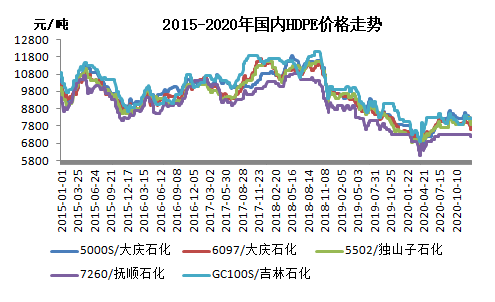

相对于LD/LLDPE产品,2020年国内低压走势明显偏弱,价格反弹趋势并不明显,多数时间表现为易跌难涨。截止2020年底,低压拉丝5000S收8100元/吨,较年初7900元/吨涨200元/吨,涨幅2.53%,低压膜6097收7600元/吨,较年初7450元/吨涨150元/吨,涨幅2.01%,低压小中空5502收7850元/吨,较年初7500元/吨涨350元/吨,涨幅4.67%,低压注塑7260收7200元/吨,较年初7300元/吨降100元/吨,降幅1.37%,低压管材GC100S收8150元/吨,较年初8200元/吨降50元/吨,降幅0.61%。低压产品表现明显弱于LD/LLDPE。

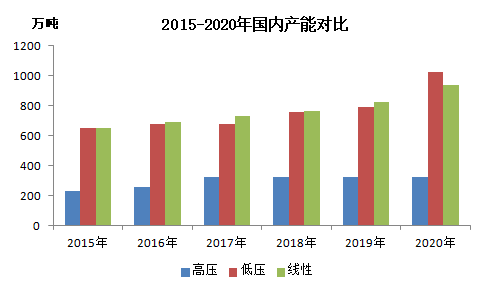

从上图中显示,截止到2020年底,国内低压产能1026万吨,较2019年增加237.5万吨,增幅30.12%,高压产能增加为0(2021年1月份延长榆林二期增加30万吨),线性产能增加112.5万吨,增幅13.69%,低压产能增加幅度远大于LD/LLDPE。

与此同时,进口HDPE产品增加明显,2020年1-11月PE总进口1708.43万吨,同比去年增加194.5万吨,增幅12.85%。高压309.51万吨,同比去年减少2.95万吨,降幅0.94%;低压845.2万吨,同比去年增加119.25万吨,增幅16.43%;线性553.72万吨,同比去年增加78.2万吨,增幅16.45%。

来源:塑米科技,如侵删

企业认证|450分

企业认证|450分

企业认证|270分

企业认证|270分 企业认证|270分

企业认证|270分