国内PP市场表现平平,未来机遇与挑战并存

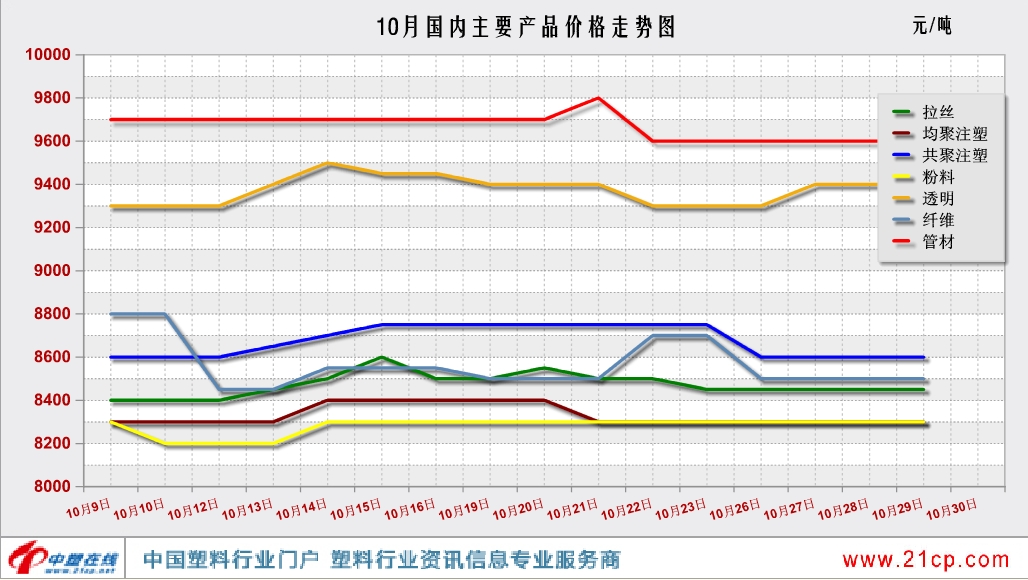

国庆长假至今,国内PP市场在平淡中度过,行情震荡的格局未破。其中,均聚注塑、共聚注塑及粉料报价与节前持平,拉丝、透明料报价分别上调50元/吨、100元/吨,纤维、管材料报价分别下调300元/吨、100元/吨。本期,除下游工厂实盘采购谨慎,需求不畅因素继续制约行情外,国内中石化、中油出厂价涨跌不定,也对市场情绪产生一定的负面影响,不过,好在外盘、丙烯单体表现尚好,贸易商让利的行为并不多,基本在观望中随行调整报价。纵观PP行情,旺季未旺,四季度能否破局?

一、基本面未发生改观,国际油价仍压力山大

因新的飓风“泽塔”袭击墨西哥湾,且美国宣布对伊朗实施新的制裁措施,近几日国际原油价格上演倒V走势,但考虑到全球新冠肺炎病例数激增,及原油需求前景难言乐观,而供应却在攀升的背景下,市场总体人气仍显暗淡,这将进一步限制油价的上行空间。

二、石化检修计划未定,四季度供应或将增加

10月份停车的中韩石化JPP、STPP线,武汉石化目前仍处于检修状态,锦西石化开车推迟到11月份,洛阳石化老装置计划10月底重启,其他大唐多伦、青海盐湖均无具体开车时间。截止目前,四季度石化PP检修计划未定,是否集中还需观察,不过,多数石化在前三季度已进行了集中检修,因此在年内最后一个季度检修的可能性降低,届时资源供应增加将对现货行情形成压制。

三、同比去年,进口到港量明显增加

根据最新港口数据,前三季度聚丙烯到港量达487.77万吨,较去年同期大幅增加30.46%。除3月份进口量同比略减少外,其他各月均呈大幅增加的态势,其中6月份到货量尤为惊人,增幅高达125.19%。从进口来源国看,凭借低价位资源的优势,到港量较其他各月巨增3倍之多。依目前的进口现状,四季度各月高于去年同期的可能性偏大,这又将对国内PP现货供应造成冲击。

四、在“经济内循环”下,需求增量预期可期

尽管“金九银十” 未达预期水平,但终端家电、汽车需求尚算正常。四季度,在“经济内循环”的刺激下,及“双11”、“双12”等网购节的到来将利好市场,特别是对共聚、薄膜的需求释放可望增量。据悉,目前国内聚丙烯下游整体开工率在60%左右,未来面对季节性还是投机性需求,下游开工率仍有提升的空间,因此在供应释放空间偏大情况下,对复苏需求将起到较大的刺激作用。

小结:在“扩大内需,扩大消费”热点的推动下,四季度下游制品需求仍释放可期。不过从上游市场及资源供应方面看,基本格局改观动力稍显不足。因此综合来说,后期PP市场机遇与挑战并存,前景喜忧参半。

来源:中塑在线,如侵删

个人认证|120分

个人认证|120分 个人认证|120分

个人认证|120分 个人认证|120分

个人认证|120分