发改委一出通知,合成氨、电石等暴涨193%!

10月21日,国家发改委、工业和信息化部、生态环境部、市场监管总局、国家能源局联合发布《关于严格能效约束推动重点领域节能降碳的若干意见》。

为了逐步推行碳中和措施,实现节能减排,许多化工行业陷入停工、调峰生产失误等状态。

再次推进碳减排工作,化学工业又迎来了新的洗牌。 据悉,本轮降碳将导致石化产业链上化工品的价格上涨。

严禁新建部分重点行业装置!

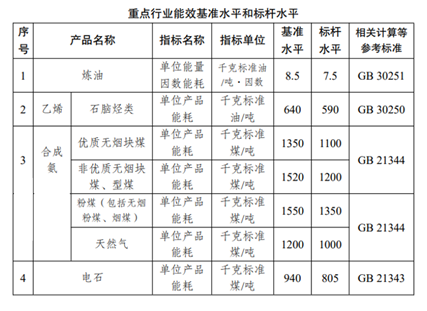

意见认为,2025年,通过实施节能降碳行动,钢铁、电解铝、水泥、平板玻璃、炼油、乙烯、合成氨、电石等重点行业和数据中心达到标杆水平的产能比例为30%

到2030年,重点行业能效标准水平和标杆水平进一步提高,达到标杆水平的企业比例大幅提高,行业整体能效水平和碳排放强度达到国际先进水平,为如期实现CO2排放峰值目标提供有力支撑,

石化化工节能碳减排行动方案如下:

一、行动目标

2025年,通过开展节能降碳活动,钢铁、电解铝、水泥、平板玻璃、炼油、乙烯、合成氨、电石等重点行业和数据中心达到标杆水平的产能比例超过30%

二、重点任务

(一)编制技术改造企业名录;

各地组织开展炼油、乙烯、合成氨、电渣企业现有项目能效情况调查,认真调查建设中的项目,科学评价筹建项目,根据相关法律法规和标准规范,逐一登记册子,经企业申辩和专家评审,企业装置能源效率低于基准水平和基准水平的企业装置,分别列入能源效率先进的装置清单和落后的装置清单,向社会公开,接受监督。 相关部门申报、评选了全国节能碳减排或改造改善效果显著的企业,公布了行业能效“龙头”名单,形成了可借鉴、可复制、可推广的节能典型案例。

(二)制定技术改造的实施方案。

在各地确保经济平稳运行、社会民生稳定的基础上,制定石化重点行业企业技术改造的总体实施方案,选用石油炼制、乙烯、合成氨、电渣行业节能先进适用的技术,引导能效落后的企业装置实施技术改造,实现不同企业的节能改造。 实施方案必须科学周密地论证,广泛征求意见,特别是征求相关企业及其所在地方政府的意见,在实施前向社会公示。 各技术改造企业据此制定周密细致的具体工作方案,明确落实措施。

(三)稳妥地组织企业实施改造。根据各地实施方案,指导企业落实装置改造所需资金,制定技术改造措施,加快技术改造进程,积极协助企业解决改造过程中存在的问题。 鼓励能源效率处于基准水平和基准水平之间的企业装置在检查等时机参照基准水平实施改造升级。 在改造过程中,在落实产能置换等要求的基础上,鼓励企业开展并购重组。 对非法开工、未经批准的先行项目,依法严肃查处相关负责人、公司、企业。

(四)引导低效率生产能力有序退出。

严格执行《产业结构调整指导目录》等规定,推进200万吨/年以下炼油装置、天然气常压间歇转化技术生产合成氨、单炉容量小于12500kva的电石炉和开放型电石炉的淘汰退出。 1000万吨/年以下的常减压、150万吨/年以下的催化裂化、100万吨/年以下的连续改性(包括芳香族烃萃取)、150万吨/年以下的加氢裂化、80万吨/年以下的石脑油裂解制乙烯、固定层间缺气化技术制合成氨装置的新建炼油项目实施产能减量置换,新建电渣、尿素(合成氨下游产业链之一)项目实施产能等量或减量置换,加快30万吨/年以下乙烯、10万吨/年以下电渣装置退出

(五)推广节能低碳技术装备。

开展精馏系统能效提高等绿色低碳技术装备攻关,加强成果转化应用。 劣质渣油低碳深加工、合成气一步法生产烯烃、原油直接裂解制乙烯等技术、大型加氢裂化反应器、气化炉、乙烯裂解炉、压缩机、高效换热器等设计制造技术、特殊催化剂、助剂制造技术、自主化智能控制系统鼓励采用热泵、热抓、热联合等技术,加强工艺余热、余压回收,实现能源梯级利用。 探索从蒸汽驱动向电力驱动的转变,开展企业供电系统的自适应改造。 鼓励石化基地或大型园区开展核电供热、供电示范应用。

(六)推进产业协同集聚发展。

坚持炼化一体化、煤化电热一体化和多联产的发展方向,构建企业首尾相连、相互供需和生产装置互联互通的产业链,提高资源综合利用水平,减少物流传输能耗。 推进化工园区认定,引导化工生产企业向化工园区转移,提高产业集中集约发展水平,形成规模效应,突出能源环境等基础设施共同共享,降低单位产品能耗和碳排放。 鼓励不同行业融合发展,提高资源转化效率,实现协同节能减排。

(七)修改完善产业政策标准。比较行业能效基准水平和基准水平,及时修订“0x9a8b”“0x9a8b”“0x9a8b”“0x9a8b”“0x9a8b”“0x9a8b”。 结合炼油、乙烯、合成氨、电石行业节能降碳行动及修订的国家能源消费限额标准、污染物排放水平,修订《炼油单位产品能源消耗限额》《乙烯装置单位产品能源消耗限额》。

(八)加强产业政策标准的协同。

研究完善炼油、乙烯、合成氨、电石行业的绿色电价政策,有效加强电价引导作用。 根据加强高能项目根源防控的政策要求,通过环境保护监测、节能监测等手段,加大管控力度。 加强炼油等行业项目准入条件与能源效率基准水平、基准水平的配合与匹配。

(九)加强对财政金融的支持。

在节能专用装备、技术改造、资源综合利用等方面实行税收优惠政策。 积极发展绿色金融,设置碳减排支持工具,支持金融机构在风险可控、商业可持续的前提下,为碳减排效果显著的重点项目提供高质量的金融服务。 拓宽绿色债市的深度和广度,支持符合条件的节能低碳发展企业上市融资和再融资。 落实首批重大技术装备示范应用奖励政策。

(十)加大辅助监管力度。

加强源头管理,建立炼油、乙烯、合成氨、电石等行业企业能耗和碳排放监测与评价体系,扎实推进企业能耗和碳排放的计算、报告、考核和评价工作。 加强日常监管,组织实施国家工业专项节能监察,加强对企业能效水平执行情况的监督检查,确保相关政策要求得到妥善执行。 巩固属地监管责任,建立通报批评、预警、问责等机制,完善重点行业节能减排监管体系。 发挥信用共享平台的作用,加强对违规企业信用流失的联合惩戒。

三、工作要求

发展改革、工业和信息化、财政、生态环境、人民银行、市场监管、证监、能源等部门要加强协同合作,形成工作合力,统筹协调推进各项工作。 各地方要高度重视,进一步夯实责任,细化工作任务,明确落实措施。 相关行业协会要充分发挥桥梁纽带作用,推动行业企业凝聚共识,形成一致行动,合作推进节能减排工作。 相关企业要强化绿色低碳发展意识,落实主体责任,严格按照时间节点要求完成各项任务。

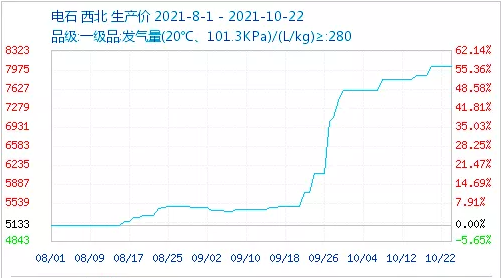

原料短缺加剧,暴涨193%!

方案包括钢铁、电解铝、水泥、平板玻璃、精油、乙烯、合成氨、电石等领域,必然会导致相关领域的原料上涨。

以电石渣为例,10月25日报价为8300元/吨,比去年同期上涨193%。 由于产地能源消耗量双重限制,上游原料兰炭的价格暴涨,电气石持续上涨。 另一方面,节能碳减排文件出台,禁止新建相关装置,给电渣价格带来了一定的支持。 下游PVC近期价格下跌,但成本支撑强劲,预计电渣压力仍以高位盘整为主。

金九银十接近尾声,化工市场热度开始下降。 下游采购速度放缓,近期化工大宗价格开始缓慢下降。 虽然大部分类别预计将恢复到正常的价格水平,但需要配合少量碳减排工作的产品将继续保持高位,因此请密切关注市场动向和相关部门的公告,做好购买准备。

企业认证|200分

企业认证|200分 企业认证|200分

企业认证|200分 企业认证|200分

企业认证|200分